Сколько стоит построить загородный дом? | Вечные вопросы | Вопрос-Ответ

a[style] {position:fixed !important;} ]]]]]]]]]]>]]]]]]]]>]]]]]]>]]]]>]]>aif.ru

Федеральный АиФaif.ru

Федеральный АиФ- ФЕДЕРАЛЬНЫЙ

- САНКТ-ПЕТЕРБУРГ

- Адыгея

- Архангельск

- Беларусь

- Белгород

- Брянск

- Бурятия

- Владивосток

- Владимир

- Волгоград

- Вологда

- Воронеж

- Дагестан

- Иваново

- Иркутск

- Казань

- Казахстан

- Калининград

- Калуга

- Камчатка

- Киров

- Кострома

- Коми

- Краснодар

- Красноярск

- Крым

- Кузбасс

- Кыргызстан

- Мурманск

- Нижний Новгород

- Новосибирск

- Омск

- Оренбург

- Пенза

- Пермь

- Псков

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Смоленск

- Ставрополь

- Тверь

- Томск

- Тула

- Тюмень

- Удмуртия

- Украина

- Ульяновск

- Урал

- Уфа

- Хабаровск

- Чебоксары

- Челябинск

- Черноземье

- Югра

- Якутия

- Ямал

- Ярославль

- Спецпроекты

- Все о коронавирусе

- Мой район

- Академический

- Внуково

- Гагаринский

- Дорогомилово

- Зюзино

- Коньково

- Котловка

- Крылатское

- Кунцево

- Куркино

- Ломоносовский

- Митино

- Можайский

- Ново-Переделкино

- Обручевский

- Очаково-Матвеевское

- Покровское-Стрешнево

- Проспект Вернадского

- Раменки

- Северное Бутово

- Северное Тушино

- Солнцево

- Строгино

- Теплый стан

- Тропарево-Никулино

- Филевский парк

- Фили-Давыдково

- Хорошёво-Мнёвники

- Черемушки

- Щукино

- Южное Бутово

- Южное Тушино

- Ясенево

- Изменения в Конституцию

- Антивирус

- Казахстан сегодня

- Общество

- 75 лет Победе

- Просто о сложном

- Сеть

- Наука

- Здравоохранение

- Армия

- Безопасность

- Образование

- Право

- Конкурс «Регионы России»

- Арктика — территория развития

- Экология

- МЧС России

- Мусора.

нет

нет - Агроновости

- История

- Люди

- Религия

- Общественный транспорт

- СМИ

- Природа

- Туризм

- Благотворительность

- Социальное страхование

- Измени одну жизнь

- Галереи

- Мнение

- Происшествия

- Политика

- В России

- Московские выборы

- В мире

- Итоги пятилетки. Курская область

- Выборы в Приднестровье

- Галереи

- Мнения

- Деньги

- Экономика

- Коррупция

- Карьера и бизнес

- Личные деньги

- Компании

- Рынок

- Москва

- Здоровье школьника

- На страже зрения

- Гигиена зрения

- Защита иммунитета

- Профилактика болезней горла

- Культура

- Кино

- Театр

- Книги

- Искусство

- Шоу-бизнес

- Персона

- Проблема

- Куда пойти

- Галереи

- Актуальная классика

- Спорт

- Футбол

- Хоккей

- Зимние виды

- Летние виды

- Другие виды

- Олимпиада

- Инфраструктура

- Персона

- Фото

- Кухня

- Рецепты

- Рецепты в инфографике

- Продукты и напитки

- Питание и диеты

- Кулинарные хитрости

- Мастер-классы

- Детское питание

- Кухни мира

- Бытовая техника

- Дебаты

- журнал АиФ ПРО кухню

- Вкусы России

- Дача

- Огород

- Сад

- Стройка и дизайн

- Помощь юриста

- Здоровье

- Все о коронавирусе

- Здоровый голос

- Здоровая жизнь

- Правильное питание

- Здоровье ребенка

- Секреты красоты

- Лазерная эпиляция

- Психология жизни

- Время здоровья

- Мужское здоровье

- Лекарственный справочник

- Газета АиФ Здоровье

- журнал АиФ ПРО Здоровье

- Авто

- ГИБДД

- Об автомобилях

- Обслуживание

- Практические советы

- Пробки/дороги

- Безопасность

- Фото

- Безопасная дорога

- Наука

- Конкурсы и тесты

- Фотоголосования

- Техника

- Индустрия

- Сеть

- Гаджеты

- Приложения

- Компьютеры

- Технологии

- Фото

- Виртуальные серверы

- Реновация в Москве

- Мнения

- Усадьба Барышникова

- Живые истории

- Счастье — это. ..

- Недвижимость

- Город

- Загород

- Дом/ремонт

- ЖКХ

- Цены и рынок

- Фото

- Мой бизнес

- Мастер-класс

- Разбор полётов

- Школа рынка

- Как вести себя с проверяющими

- Центры

нет

нет Курская область

Курская область ..

..Сколько стоит дом построить? Первые шаги и подводные камни | Загород | Недвижимость

a[style] {position:fixed !important;} ]]]]]]]]]]>]]]]]]]]>]]]]]]>]]]]>]]> aif.![]() ru

ru

aif.ru

Федеральный АиФ- ФЕДЕРАЛЬНЫЙ

- САНКТ-ПЕТЕРБУРГ

- Адыгея

- Архангельск

- Барнаул

- Беларусь

- Белгород

- Брянск

- Бурятия

- Владивосток

- Владимир

- Волгоград

- Вологда

- Воронеж

- Дагестан

- Иваново

- Иркутск

- Казань

- Казахстан

- Калининград

- Калуга

- Камчатка

- Карелия

- Киров

- Кострома

- Коми

- Краснодар

- Красноярск

- Крым

- Кузбасс

- Кыргызстан

- Мурманск

- Нижний Новгород

- Новосибирск

- Омск

- Оренбург

- Пенза

- Пермь

- Псков

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Смоленск

- Ставрополь

- Тверь

- Томск

- Тула

- Тюмень

- Удмуртия

- Украина

- Ульяновск

- Урал

- Уфа

- Хабаровск

- Чебоксары

- Челябинск

- Черноземье

- Чита

- Югра

- Якутия

- Ямал

- Ярославль

- Спецпроекты

- Все о коронавирусе

- Мой район

- Академический

- Внуково

- Гагаринский

- Дорогомилово

- Зюзино

- Коньково

- Котловка

- Крылатское

- Кунцево

- Куркино

- Ломоносовский

- Митино

- Можайский

- Ново-Переделкино

- Обручевский

- Очаково-Матвеевское

- Покровское-Стрешнево

- Проспект Вернадского

- Раменки

- Северное Бутово

- Северное Тушино

- Солнцево

- Строгино

- Теплый стан

- Тропарево-Никулино

- Филевский парк

- Фили-Давыдково

- Хорошёво-Мнёвники

- Черемушки

- Щукино

- Южное Бутово

- Южное Тушино

- Ясенево

- Изменения в Конституцию

- Антивирус

- Казахстан сегодня

- Общество

- 75 лет Победе

- Просто о сложном

- Сеть

- Наука

- Здравоохранение

- Армия

- Безопасность

- Образование

- Право

- Конкурс «Регионы России»

- Арктика — территория развития

- Экология

- МЧС России

- Мусора. нет

- Агроновости

- История

- Люди

- Религия

- Общественный транспорт

- СМИ

- Природа

- Туризм

- Благотворительность

- Социальное страхование

- Измени одну жизнь

- Галереи

- Мнение

- Происшествия

- Политика

- В России

- Московские выборы

- В мире

- Итоги пятилетки. Курская область

- Выборы в Приднестровье

- Галереи

- Мнения

- Деньги

- Экономика

- Коррупция

- Карьера и бизнес

- Личные деньги

- Компании

- Рынок

- Москва

- Здоровье школьника

- На страже зрения

- Гигиена зрения

- Защита иммунитета

- Профилактика болезней горла

- Культура

- Кино

- Театр

- Книги

- Искусство

- Шоу-бизнес

- Персона

- Проблема

- Куда пойти

- Галереи

- Актуальная классика

- Спорт

- Футбол

- Хоккей

- Зимние виды

- Летние виды

- Другие виды

- Олимпиада

- Инфраструктура

- Персона

- Фото

- Кухня

- Рецепты

- Рецепты в инфографике

- Продукты и напитки

- Питание и диеты

- Кулинарные хитрости

- Мастер-классы

- Детское питание

- Кухни мира

- Бытовая техника

- Дебаты

- журнал АиФ ПРО кухню

- Вкусы России

- Дача

- Огород

- Сад

- Стройка и дизайн

- Помощь юриста

- Здоровье

- Все о коронавирусе

- Здоровый голос

- Здоровая жизнь

- Правильное питание

- Здоровье ребенка

- Секреты красоты

- Лазерная эпиляция

- Психология жизни

- Время здоровья

- Мужское здоровье

- Лекарственный справочник

- Газета АиФ Здоровье

- журнал АиФ ПРО Здоровье

- Авто

- ГИБДД

- Об автомобилях

- Обслуживание

- Практические советы

- Пробки/дороги

- Безопасность

- Фото

- Безопасная дорога

- Наука

- Конкурсы и тесты

- Фотоголосования

- Техника

- Индустрия

- Сеть

- Гаджеты

- Приложения

- Компьютеры

- Технологии

- Фото

- Виртуальные серверы

- Реновация в Москве

- Мнения

- Усадьба Барышникова

- Живые истории

- Счастье — это. ..

- Недвижимость

- Город

- Загород

- Дом/ремонт

- ЖКХ

- Цены и рынок

- Фото

нет

нет Курская область

Курская областьтонкости выбора — Реальное время

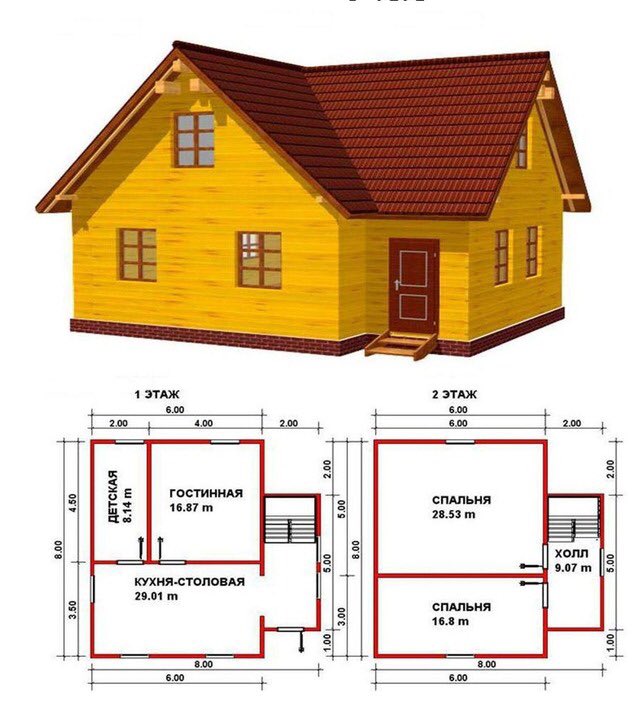

Достоинства и недостатки четырех самых популярных материалов

Фото: Ирина ПлотниковаМногообразие современных технологий строительства может вызвать панику у будущего домовладельца: выбор велик, некоторые виды материалов близки друг к другу по стоимости, но у всех разные особенности. В этой статье мы не ставим задачу разобраться во всех нюансах материаловедения, но начало будет положено. Сегодня очертим основной круг вопросов, которые надо себе задать, выбирая материал стен, и перечислим главные особенности некоторых технологий, самых популярных в наших широтах. А в последующих статьях разберем каждую технологию более подробно.

В этой статье мы не ставим задачу разобраться во всех нюансах материаловедения, но начало будет положено. Сегодня очертим основной круг вопросов, которые надо себе задать, выбирая материал стен, и перечислим главные особенности некоторых технологий, самых популярных в наших широтах. А в последующих статьях разберем каждую технологию более подробно.

От чего отталкиваться, выбирая технологию

Первый вопрос, который надо себе задать, — собираетесь вы жить в доме постоянно или бывать в нем наездами. От этого зависят тепловые свойства материалов, которые вам потребуются. В наших широтах важно, чтобы стены не только хорошо удерживали тепло (имели низкую теплопроводность), но и быстро прогревались зимой, если дом некоторое время стоит неотапливаемым (имели низкую теплоемкость). К примеру, чтобы прогреть дом из бруса с параметрами 10х10 метров и высотой в 6 метров с температуры -10 до +20, потребуется в среднем полтора — два дня и большое количество энергии. Дом из камня протопить тоже будет нелегко. Зато удерживать тепло такие стены будут прекрасно (при условии, что они правильно построены). А вот каркасное строение прогреется быстро. Но если вы собираетесь жить в доме постоянно, то теплоемкость материала будет не так актуальна: важнее теплопроводность.

Дом из камня протопить тоже будет нелегко. Зато удерживать тепло такие стены будут прекрасно (при условии, что они правильно построены). А вот каркасное строение прогреется быстро. Но если вы собираетесь жить в доме постоянно, то теплоемкость материала будет не так актуальна: важнее теплопроводность.

В этой же связи возникает второй вопрос: подходит ли к участку магистральный газопровод? Если отапливаться ваш дом будет газом, то вопрос недостаточного теплового сопротивления стен будет не так сильно бить по карману, как если бы отопление было электрическим или твердотопливным.

Вопрос номер три: какой грунт на вашем участке? От этого зависит, насколько тяжелым может быть ваш дом и, соответственно, какой фундамент под него потребуется. Самые тяжелые дома — каменные. Кирпичные стены тоже оказывают серьезную нагрузку на фундамент. Средняя категория по этому параметру — дома из пено- и газобетона и из дерева. Самые легкие — каркасные.

Фото: Ирина ПлотниковаЧетвертый вопрос — пожалуй, самый простой: ваш бюджет на строительство. Исходя из того, сколько денег вы можете потратить на дом вашей мечты, вы сразу отсечете неподходящие варианты. Таким образом, для выбора останется меньше «разбега», выбор станет хоть немного, да легче.

Исходя из того, сколько денег вы можете потратить на дом вашей мечты, вы сразу отсечете неподходящие варианты. Таким образом, для выбора останется меньше «разбега», выбор станет хоть немного, да легче.

Пятый вопрос — личные предпочтения. Эстетика, эмоции, внутреннее чувство прекрасного играют огромную роль в выборе материала для стен. Понятно, что декорировать красивым фасадом можно любую стену, но есть, например, люди, которые мечтают о стенах из дерева, как было в детстве в бабушкином доме. Или те, кто хочет жить в классическом каменном коттедже в английском стиле, и больше ни в каком. Или фанаты сказки про трех поросят, у которых надежность дома ассоциируется с кирпичом, и только с ним. Шутки шутками, а личную составляющую тоже надо учитывать: вы должны любить свой будущий дома, а не мириться с ним всю жизнь.

Шестой вопрос — насколько быстро вы хотите заселиться. Строительство по разным технологиям занимает разное время. Есть быстрые способы, есть медленные. Поэтому, если фактор времени для вас крайне критичен и подождать подольше вы по объективным причинам никак не можете, то лучше выбрать «быстрые» технологии домостроения. Кирпич или камень вам вряд ли подойдет. Но причины должны быть действительно объективными — ставить вопрос скорости строительства во главу угла все-таки не рекомендуется. Так что этот показатель будет скорее вспомогательным.

Кирпич или камень вам вряд ли подойдет. Но причины должны быть действительно объективными — ставить вопрос скорости строительства во главу угла все-таки не рекомендуется. Так что этот показатель будет скорее вспомогательным.

А вот не вспомогательным будет вопрос седьмой — сколько денег вы готовы вкладывать в эксплуатацию дома. С одной стороны, это тоже упирается в тепловые свойства дома (чтобы меньше тратить на отопление, надо выбирать материалы с минимальной теплопроводностью), с другой — обратите внимание на то, нужно ли будет как-то поддерживать сами стены в приличном состоянии (например, пропитывать периодически дерево и т. д.). Так что стоит подсчитать затраты на эксплуатацию разных типов домов еще перед строительством.

И, конечно же, нужно всегда держать в уме: даже самые тщательные расчеты, даже самый вдумчивый выбор и даже самые качественные материалы можно помножить на ноль некачественным строительством. Помните об этом и не пытайтесь сэкономить на мелочах: потом придется потратить больше.

Пенобетон и газобетон

Эти материалы сегодня очень популярны для индивидуального домостроения. Они представляет собой крупноформатные блоки из бетона, насыщенного по всему объему пузырьками воздуха. Принципиальная технологическая разница между газобетоном и пенобетоном заключается в том, что в первом случае «вспенивание» бетона происходит химическим способом, с использованием сложного технологического оборудования, а газобетон вспенивают, вручную вмешивая в него пену. Поэтому пузырьки в газобетоне одинаково мелкие и одинаково распределены по объему блока, а в пенобетоне они могут иметь разный диаметр.

Фото: abs19.ruПеречислим преимущества пено- и газобетона (они плюс-минус одинаковы у этих видов материалов).

- Низкая теплопроводность. Миллионы воздушных полостей в объеме материала создают надежную тепловую подушку. Так что стена из таких блоков будет хорошо держать в доме тепло зимой и прохладу — летом. Значит, и средства на отопление будут экономиться.

- Высокая огнестойкость. Бетон, как известно, негорючий материал.

- Высокая биостойкость. Ни жучки, ни мыши, ни другие живые существа пока не испытывают гастрономической склонности к бетону, каким бы пенистым он ни был. Такие стены не будут гнить, их не будут точить никакие личинки.

- Простота обработки и кладки. Во-первых, такие блоки имеют крупные размеры, а значит, их укладка будет физически быстрее, чем, к примеру, кладка кирпича (к тому же, и мостиков холода тоже будет меньше). Во-вторых, они легко разрезаются (это позволяет делать в стене отверстия необходимой формы, как угодно подгонять блоки под размер того или иного архитектурного элемента). Укладываются такие блоки на клей, а значит, на стройплощадке не нужно будет замешивать цементно-песчаный раствор.

- Хорошая шумоизоляция. Так что если вы не поскупитесь на хорошие окна, в вашем доме будет тихо и комфортно, шумы с улицы к вам не проникнут.

Недостатки материала (а куда без них?)

- Хрупкость. И у пено- и у газобетона очень низкая прочность на изгиб. А значит, на строительство дома из такого материала сильно повлияет тип почвы. Если грунт под домом сложный и имеет нехорошее свойство «просаживаться», то вы рискуете в один не очень прекрасный момент получить трещины в стенах. Так что при сложном грунте лучше или выбрать другой материал, или обустроить дорогой и мощный фундамент (часто для этого выбирают монолитную плиту из железобетона).

- Пенобетон можно сделать без использования сложного оборудования. Поэтому есть риск нарваться на «гаражное» производство этого материала со всеми вытекающими последствиями. Этот недостаток не касается газобетона, изготовить который «на коленке» невозможно.

И у пено- и у газобетона очень низкая прочность на изгиб. А значит, на строительство дома из такого материала сильно повлияет тип почвы. Если грунт под домом сложный и имеет нехорошее свойство «просаживаться», то вы рискуете в один не очень прекрасный момент получить трещины в стенах. Так что при сложном грунте лучше или выбрать другой материал, или обустроить дорогой и мощный фундамент (часто для этого выбирают монолитную плиту из железобетона).

И у пено- и у газобетона очень низкая прочность на изгиб. А значит, на строительство дома из такого материала сильно повлияет тип почвы. Если грунт под домом сложный и имеет нехорошее свойство «просаживаться», то вы рискуете в один не очень прекрасный момент получить трещины в стенах. Так что при сложном грунте лучше или выбрать другой материал, или обустроить дорогой и мощный фундамент (часто для этого выбирают монолитную плиту из железобетона).Деревянный и клееный брус

Дерево (сосна, ель, лиственница, дуб и другие породы) — классика домостроения, любимый многими материал. Деревянные дома очень красивые, многие считают, что в них легко дышится, они прочные, теплые и достаточно долговечные (если сруб сработан качественно и правильно эксплуатируется, он простоит все 300 лет).

Но ввиду природных недостатков бруса из массива или бревна (о них поговорим чуть ниже), многие выбирают его «апгрейженный» вариант — клееный брус. Он представляет собой своеобразный «бутерброд», состоящий из тонких дощечек — ламелей, которые соединяются между собой клеевым составом и таким образом представляют собой единый конгломерат. Такая технология обработки дерева лишает его многих недостатков, но все-таки поскольку идеального стройматериала нет, то придраться при желании можно и к клееному брусу.

Достоинства дома из дерева мы перечислили выше. Предлагаем сразу перейти к недостаткам.

- Дерево подвержено усадке. Поэтому заселяться в свежеотстроенный дом из деревянного сруба и особенно производить его внутреннюю отделку сразу не рекомендуется. Такому дому надо дать постоять некоторое время.

- Бревна имеют стандартный размер до 6 метров. А значит, если помещение будет шире 6 метров, то в деревянном доме будет сложно сделать из них перекрытие. Поэтому обычно межэтажные перекрытия в деревянных домах делают балочно-деревянными, а это влияет на звукоизоляцию.

- Дерево обожают жучки-древоточцы, оно прекрасно поддается гниению и отлично плесневеет (а значит, разрушается). Чтобы этого не происходило, деревянный дом нужно регулярно обрабатывать антисептиками, которые делают материал «несъедобным» для вредителей. Это повлечет за собой дополнительные расходы по эксплуатации.

- Чтобы стены деревянного дома были теплыми, нужно следить за тем, хорошо ли они теплоизолированы (проконопачены). Со временем целостность конопатки может нарушаться, этот момент нужно контролировать в процессе проживания.

- Дерево, как мы все знаем, чудесно горит. Поэтому материал нужно обрабатывать антипиреновыми растворами, причем обработку повторять раз в несколько лет. Кроме прочего, надо быть осторожными в процессе эксплуатации дома — пожар в нем возникнет и распространится в любом случае быстрее, чем, скажем, в каменном особняке.

Поэтому обычно межэтажные перекрытия в деревянных домах делают балочно-деревянными, а это влияет на звукоизоляцию.

Поэтому обычно межэтажные перекрытия в деревянных домах делают балочно-деревянными, а это влияет на звукоизоляцию.Переходим к клееному брусу. Он снимает ряд недостатков массивного дерева. Во-первых, брус имеет зубчатый профиль, а такой способ соединения элементов стены лучше сохранит тепло. Четкая геометрия клееного бруса приводит к тому, что собирается он как конструктор — быстрее, чем дом, скажем, из бревна. Усадка этому дому не нужна, с ним можно работать сразу же после возведения, а огне- и биозащитные пропитки в брус «заливают» на заводе. Так что по сравнению с деревом клееный брус действительно проще в строительстве и удобнее в эксплуатации — при этом сохраняя все положительные свойства дерева.

Он снимает ряд недостатков массивного дерева. Во-первых, брус имеет зубчатый профиль, а такой способ соединения элементов стены лучше сохранит тепло. Четкая геометрия клееного бруса приводит к тому, что собирается он как конструктор — быстрее, чем дом, скажем, из бревна. Усадка этому дому не нужна, с ним можно работать сразу же после возведения, а огне- и биозащитные пропитки в брус «заливают» на заводе. Так что по сравнению с деревом клееный брус действительно проще в строительстве и удобнее в эксплуатации — при этом сохраняя все положительные свойства дерева.

А теперь — о недостатках.

- Главный недостаток дома из клееного бруса — его дороговизна. Материал недешевый, так что за такое строение придется выложить немалые деньги.

- А кроме того, абы кто такой дом не сложит: это могут сделать только специально обученные специалисты, поэтому к дороговизне самого материала прибавляется еще и довольно серьезная стоимость работ, и сложность поиска квалифицированной бригады.

- Некоторым не нравится то, что в процессе производства используется клей — а значит, этот материал нельзя назвать природным на 100 процентов.

Кирпич

Кирпич — еще один представитель нестареющей классики в частном домостроении. Коттеджи и домики из кирпича — пожалуй, самая популярная форма застройки домовладений вот уже много-много лет.

Фото: Ирина ПлотниковаИ тому есть свои причины.

- Натуральность и экологичность материала. Кирпич и теплую керамику делают из глины, добавляя к ней воду и песок. Поэтому тем, кто не хочет «дышать химией» (хотя этого вы не будете делать ни в каком современном доме) или ценит натуральное, кирпич, что называется, доктор прописал.

- Материал «дышит»: поры в его структуре пропускают не только воздух, но и излишнюю влагу. Поэтому микроклимат в кирпичном доме устанавливается комфортный.

- Кирпичные дома хорошо накапливают тепло и отдают его в комнаты. Кроме всего прочего, кирпич лучше многих других материалов (например, дерева) выдерживает многократные циклы заморозки и разморозки и не трескается при резких перепадах температур (а вот, к примеру, натуральный камень показывает морозостойкость ниже).

- Следствие из предыдущего пункта — долговечность. В Британии сохранились постройки из кирпича, которые стоят себе спокойно лет по 500—600. Не факт, что ваш будущий дом будет претендовать на звание памятника архитектуры через полтысячи лет, но высокая долговечность вашего будущего дома — свойство, согласитесь, приятное.

- Шумоизоляция. Кирпичный дом изолирован от уличного шума на отлично.

Без недостатков, конечно, не обходится. Если бы кирпич был действительно «волшебным материалом», другие варианты можно было бы и не придумывать. Итак, рассмотрим их.

- Небольшие линейные размеры кирпичных блоков приводят к тому, что для такого дома обязательно использование утеплителя, причем довольно мощного. Потому что стена, соответствующая теплотехническим нормативам, из пустотелого кирпича должна быть толщиной 0,77 м, а полнотелого — и вовсе 1,5 метра. Разумеется, полутораметровые стены вряд ли вы будете возводить. Так что придется вложиться еще и в утеплитель.

- Кстати, о «вложиться». Кирпичные дома — недешевые.

- Этот материал довольно капризен для строительства. Чтобы раствор, на который кладется кирпич, сохранял свои свойства, зимой жизнь на стройплощадках должна замирать. Кроме того, к самому строительству нужно привлекать квалифицированных специалистов: процесс требует сноровки, опыта и аккуратности. Да и сам процесс будет небыстрым.

- Гигроскопичность. Выше, когда мы описывали достоинства кирпича, мы упоминали, что он хорошо отдает влагу наружу. Так же хорошо он ее и забирает. Поэтому в некоторых случаях недостаточно тщательно отделанные кирпичные стены могут покрываться «испариной», поглощая влагу с улицы и отдавая ее внутрь помещения. Внутренней отделке это определенно не пойдет на пользу.

- Дома из кирпича тяжелые, а это потребует обустройства мощного фундамента.

Каркасные дома

Это относительно новая для нашей страны технология домостроения, благодаря своей дешевизне и скорости быстро завоевавшая популярность. Но, например, на севере Европы, в США и в Японии она применяется уже много лет. Суть ее в следующем: дом собирается как конструктор из деталей, сделанных на специальном производстве. Сам дом представляет собой каркас, обшитый снаружи и изнутри покрывающим материалом, а внутри остается полость, которая полностью заполняется теплоизолирующим материалом. Это лишь описание в первом приближении: есть несколько разных технологий каркасного домостроительства, для него применяются разные материалы — в общем, нужно учитывать все нюансы. Но все каркасные дома отличаются примерно одними и теми же главными преимуществами и недостатками.

Но, например, на севере Европы, в США и в Японии она применяется уже много лет. Суть ее в следующем: дом собирается как конструктор из деталей, сделанных на специальном производстве. Сам дом представляет собой каркас, обшитый снаружи и изнутри покрывающим материалом, а внутри остается полость, которая полностью заполняется теплоизолирующим материалом. Это лишь описание в первом приближении: есть несколько разных технологий каркасного домостроительства, для него применяются разные материалы — в общем, нужно учитывать все нюансы. Но все каркасные дома отличаются примерно одними и теми же главными преимуществами и недостатками.

Вот что можно отнести к преимуществам.

- Фантастическая скорость возведения. В зависимости от масштабов дома, он может вырасти на участке за пару месяцев. Один летний сезон — и вы спокойно сможете переезжать. А еще у дома нет усадки и для его строительства не надо применять тяжелую технику.

- Эти дома очень теплые. Благодаря тому, что большой объем стены заполняется теплоизолирующим материалом, такой дом быстро прогревается и хорошо держит тепло. А значит, на отоплении вы будете экономить впоследствии. Благодаря этому, кстати, их так любят в Скандинавии и Канаде.

- Легкость дома позволяет сэкономить на фундаменте — для каркасного дома не нужно его укреплять и серьезно заглублять.

- При серьезной теплоизоляции, толщина стен в таком доме совсем небольшая — до 35 см, поэтому полезная площадь дома увеличивается.

А значит, на отоплении вы будете экономить впоследствии. Благодаря этому, кстати, их так любят в Скандинавии и Канаде.

А значит, на отоплении вы будете экономить впоследствии. Благодаря этому, кстати, их так любят в Скандинавии и Канаде.Еще к достоинствам каркасного дома относится его сейсмостойкость (именно за это их так любят в Японии), но в Татарстане это преимущество остается невостребованным.

Недостатки у этой технологии тоже есть.

- Чтобы дом эксплуатировался со всеми вышеприведенными «бонусами», нужно тщательно соблюдать технологию строительства и ни на шаг от нее не отступать. Поэтому нужно будет или нанимать кропотливого прораба, который проследит за каждой операцией, или вооружаться знаниями самому и неусыпно наблюдать за процессом.

- Качество используемых материалов должно быть соответствующим: если, скажем, не досушить дерево обшивки дома, оно покоробится, и дом «скосится».

- Низкая степень шумоизоляции. Самыми тихими каркасные дома не назовешь.

- Горючесть. Материалы стен каркасного дома легко загораются и очень быстро вспыхивают, сгорая за считанные часы. Так что в таком доме нужно неукоснительно соблюдать пожарную безопасность, а стены обработать антипиреновой пропиткой.

- Кстати, о пропитке: надо озаботиться еще и антисептиками, потому что между двумя слоями стены любят заводиться вредители.

- За тонкие стены и скорость возведения нужно платить небольшим сроком эксплуатации, в сравнении с кирпичным или деревянным домом. Щитовые каркасные дома должны прослужить около 80 лет, каркасно-рамочные — до 100.

- Такие дома — не самые прочные. Знаменитый американский сценарий «пробить стену насквозь автомобилем» — это про каркасный дом.

- Необходимость обустройства хорошей вентиляции в доме. Потому что он представляет собой, по сути, термос. Такие стены плохо проветриваются сами по себе.

Людмила Губаева

Недвижимость Татарстансамому и «под ключ» (8 историй)

Иметь квартиру в городе — это, конечно, удобно. Но заветной мечтой для многих горожан остается собственный дом в городской черте либо пригородной зоне. Можно купить уже готовый, но куда более экономичным вариантом будет самостоятельное возведение «жилища». Сколько стоит построить дом самому в Беларуси? Подробно об этом с конкретными примерами из жизни — в нашем материале.

Но заветной мечтой для многих горожан остается собственный дом в городской черте либо пригородной зоне. Можно купить уже готовый, но куда более экономичным вариантом будет самостоятельное возведение «жилища». Сколько стоит построить дом самому в Беларуси? Подробно об этом с конкретными примерами из жизни — в нашем материале.

Что влияет на конечную стоимость проекта:

- Общая площадь. Конечно, чем больше дом, тем выше будут расходы на необходимые строительные материалы и проведение инженерных сетей. Кроме того, не стоит забывать и о том, что зону вокруг дома также нужно «облагородить».

- Тип материала. Дома могут быть блочными, каркасными, деревянными и т. д. В каждом отдельно взятом случае можно отыскать как плюсы, так и минусы — и цены на используемые материалы порой очень сильно разнятся.

- Способ возведения. Тут подразумевается не конкретное техническое решение, а выбор между возведением дома профессиональными застройщиками (так называемый вариант «под ключ») и самостоятельной стройкой. Разумеется, в первом случае расходы возрастают за счет оплаты услуг нанятых специалистов.

Разумеется, в первом случае расходы возрастают за счет оплаты услуг нанятых специалистов.

Разумеется, в первом случае расходы возрастают за счет оплаты услуг нанятых специалистов.Последний пункт очень важен: в общую смету вносятся также расходы на составление проекта постройки. Возведение под ключ у специалистов предполагает использование индивидуального проекта, в котором учтены все особенности участка и пожелания клиента. В то же время вы можете задействовать уже готовые решения из интернета, но будьте готовы при этом ко всякого рода неожиданностям и подводным камням, которые имеют обыкновение всплывать на разных этапах стройки.

Продемонстрируем, сколько стоит построить дом самому с нуля в Беларуси, на конкретных примерах. Для удобства и систематизации информации мы разделили рассматриваемые проекты на две группы: самостоятельное возведение и под ключ у застройщиков.

Строительство своими руками

1. Блочный дом с мансардой за 35 000 $

Построен в деревне Варшавка Пуховичского района (приблизительно 45 километров от МКАД) за два неполных года. Участок для застройки площадью 14 соток был приобретен на открытом аукционе за 5 000 $.

Участок для застройки площадью 14 соток был приобретен на открытом аукционе за 5 000 $.

Для возведения стен использовались монолитные керамзитобетонные блоки на 45 см, пол утеплялся шведской плитой, а крыша покрыта классическим шифером.

После возведения для большей выразительности постройки была использована ручная роспись стен.

Если взглянуть на общий план дома, то можно понять, что максимальная польза выжата буквально из каждого квадратного метра.

Согласно техпаспорту, сейчас в доме:

- 50 квадратных метров

- мансарда на 40 квадратов

- утепленный гараж на 22 кв. метра,

В дом уже проведены газ, вода, свет, имеется интернет, а весь первый этаж полностью меблирован и готов к заселению. В пассиве остается оформление сада и забора, возведение бани, но это уже те расходы, которые принято называть побочными.

Подробнее про дом https://realty.tut.by/news/offtop-realty/522674.html

2. Блочный двухэтажный дом с двускатной крышей за 30 500 $

Дом строился по специально разработанному проекту в течение 5 лет, его разработка обошлась в 200 $. Правда, по ходу дела в него вносились некоторые изменения:

Правда, по ходу дела в него вносились некоторые изменения:

- фундамент — ленточного типа;

- стены — из ячеистых блоков;

- крыша — песчано-цементная черепица;

- отделка фасада — штукатурка типа «короед» с краской.

Мансардный тип постройки позволил грамотно использовать жилое пространство. Проектировка была выполнена таким образом, чтобы все окна выходили на солнечную сторону.

Жилая площадь:

- 1 этаж – 57,5 кв. метров;

- 2 этаж – 58,3 кв. метра.

В доме проведены все инженерные сети и электрика, установлена сантехника и полностью оформлена отделка. Если и есть какие-то мелкие нюансы, то они ничуть не мешают полноценному проживанию.

Подробности и смета по ссылке https://realty.tut.by/news/building/531528.html

Блочный дом с деревянным фасадом за 80 000 $

Выполненный по всем современным стандартам дом из газосиликатных блоков. Расположен на участке недалеко от Минска. Участок куплен без коммуникаций по минимальной стоимости на аукционе, т. к. больше на него никто не претендовал. Затраты на подвод света, газа и скважину разделил с друзьями-соседями, получилось около 10 тысяч долларов.

к. больше на него никто не претендовал. Затраты на подвод света, газа и скважину разделил с друзьями-соседями, получилось около 10 тысяч долларов.

Использование плоской крыши с минимальным уклоном позволило сэкономить на стропильной системе и оптимизировать водосток. Для придания постройке яркого индивидуального облика фасад обшит импрегнированной сосной. Также использована и водоотталкивающая декоративная штукатурка.

Общая площадь – 200 кв. метров, жилая (полезная) площадь – 150 кв. метров.

Значительно сократить расходы помог грамотно разработанный генплан постройки, а также оптимальное использование стройматериалов. В указанную сумму не входит стоимость внутренней отделки.

Подробнее по ссылке https://realty.tut.by/news/building/607879.html

1-этажный блочный дом в Минской области за 30 000 $

Уютный одноэтажный дом на 100 кв.метров в г.п. Красное Молодечненского района.

Для возведения стен использовались газосиликатные блоки. Крыша — двускатная, чердак неотапливаемый, так как в помещении есть только один жилой этаж.

Большинство работ выполнены самостоятельно, но в ряде случаев приходилось прибегать к услугам профильных специалистов. Например:

- кладка газосиликатных блоков — 2 200 $;

- чистовая стяжка полов — 600 $;

- штукатурка стен — 400 $;

- облицовка стен и полов плиткой — 210 $.

Некоторые другие расходы из общей сметы:

- фундамент — 1 200 $;

- стены — 8 000 $;

- дымоход и вентиляционный канал — 200 $;

- OSB, подкладочный ковер, битумная черепица — 4400 $;

- водосточная система — 400 $;

- стеклопакеты — 3 300 $;

- устройство теплого пола — 2 900 $;

- газификация — 1 500 $;

- ввод газа в дом — 600$;

- электрика — 1 000 $;

- керамическая плитка с клеем — 820 $;

- утепление фасада — 1 000 $;

- декоративная штукатурка — 300 $.

Дело за малым: за внутренней отделкой (+15-20 тысяч $). После ее проведения можно смело заселяться и пожинать плоды своих трудов.

Читать весь рассказ https://realty.tut.by/news/building/543860.html

Деревянный дом из двойного бруса за 50 000 $

Красивый двухэтажный дом на 120 кв. метров с выделенным вторым светом в гостиной. Выполнен по индивидуальному проекту с учетом особенностей используемого для возведения материала.

Участок стоит около 7 500$. Домокомплект по проекту из бруса техсушки без сборки — 20 000$.

Некоторые пункты из расходной сметы:

- фундамент (свайно-ростверковый) — 1 000 $;

- утепление минватой — 500 $;

- металлочерепица — около 2 000 $;

- окна — около 4 000 $;

- краска для наружной и внутренней отделки — 500 $;

- вода и ввод в дом — 2 000 $;

- канализация — 1 000 $;

- электрика — 1 200 $;

- отопление — 4 000 $;

- газификация — 1 800 $.

С холла на первом этаже можно попасть в котельную и сауну. Кухня выходит на террасу с бассейном. Все помещения в доме минимизированы для удобства обогрева. За счет использования двойного бруса к минимуму сведены затраты на внутреннюю отделку, а также на оформление фасада.

За счет использования двойного бруса к минимуму сведены затраты на внутреннюю отделку, а также на оформление фасада.

Полный рассказ хозяина https://realty.tut.by/news/building/598980.html

Просторный коттедж под Минском за 70 000 $

Если хотите построить современный дом с нуля и при этом потратить меньше, чем на «двушку-трешку» в столице, то единственно верная стратегия — выполнять все работы самостоятельно.

Общая площадь дома вместе со вторым уровнем составляет приличные 200 квадратов. Для отделки фасада использовалась декоративная штукатурка «короед».

Отличительной особенностью проекта стал отказ от традиционных стен — их роль выполняют башни, расставленные по периметру, а также большие окна и высокие потолки — до 4,5 метров. В этом можно усмотреть мотивы из современной японской архитектуры.

Примерные расходы на инженерные коммуникации:

- вода и ввод в дом — 4 000 $;

- канализация — 2 000 $;

- электрика — 2 200 $;

- отопление — 6 000 $;

- газификация — 2 500 $.

Цены на строительство дома под ключ

Каркасный дом в скандинавском стиле за 75 000 $

Если вы не равнодушны к скандинавскому стилю и вас интересует, сколько стоит построить такой дом под ключ в Беларуси, то данный пример — для вас. Перед вами современный каркасный дом в эффектной черной отделке, выполненный под ключ с общей сметой расходов по коробке, не превышающей 75 000 $.

Он построен по индивидуальному проекту на участке, расположенном приблизительно в 10 километрах от Минска. Общая площадь составила 170 кв. метров.

Одной из особенностей стала повышенная толщина утепления стен — до 40 сантиметров.

Традиционно стены каркасных домов собираются либо непосредственно на участке, либо в цеху. В данном случае застройщик решил перестраховаться от погодных невзгод и собрать стены с окнами и наружной обшивкой заранее.

Приблизительная детализация отдельных расходов:

- ленточный фундамент и теплые полы — около 16 000 $;

- крыша — около 13 500 $;

- утепление — 2 000 $;

- голый каркас внешних стен — 4 200 $;

- фасад из доски, водосточная система, защита от насекомых и грызунов — 5 500 $;

- окна из дерева — около 5 000 $;

- вода и ввод в дом — 3000 $;

- канализация — 1500$;

- электрика — 2000 $;

- отопление — 6500 $;

- газификация — 2500 $.

Ко всем расходам, указанным выше, еще предстоит прибавить стоимость внутренней отделки. Для дома такой площади она будет колебаться в пределах от 15 до 30 тысяч долларов — в зависимости от уровня эстетических притязаний хозяина.

Ссылка на полный рассказ https://realty.tut.by/news/building/601815.html

Блочный дом в Лошанах за 60 000 $

Небольшой двухэтажный дом в 20 километрах от Минска. Общая площадь — 175 кв. метров. Также еще имеется 15 соток земли, которую потенциально можно освоить.

В пассиве еще остались неоформленный фасад и отделка второго этажа. На это придется потратить еще примерно 15 тысяч долларов. Однако все остальные работы уже выполнены: в том числе проведены инженерные коммуникации и оформлен весь первый этаж.

Если провести аналогию с рынком квартир в Минске, то дом обошелся хозяевам примерно в ту же сумму, в какую обходится недорогая двухкомнатная квартира в доме панельного типа.

Подробный рассказ https://realt. onliner.by/2018/04/13/kottedzh-27

onliner.by/2018/04/13/kottedzh-27

Теперь вы ориентируетесь, сколько стоит построить дом в Беларуси. Если выполнять все работы своими руками и удовлетвориться площадью в 100-120 кв. метров, то вполне можно вложиться в озвученные выше 30-50 тысяч долларов. Если же вы готовы довериться специалистам и хотите построить дом под ключ, то бюджет увеличивается как минимум в 2 раза.

Узнайте цену строительства по вашим размерам:

Задавайте вопросы и делитесь в комментариях своими мыслями, я всегда на связи!

С уважением, автор Дмитрий.

Загрузка…Понравилась статья? Поделиться с друзьями:

Сколько стоит построить дом в Канаде (2020)?

Средняя стоимость строительства дома в Канаде составляет от 118 до 189 долларов за квадратный фут для отдельно стоящего дома. Для многих канадцев мечта о строительстве дома более привлекательна, чем просто его покупка. Строительство дома приносит много преимуществ, и, если быть абсолютно честными, — это головная боль.

Строительство дома приносит много преимуществ, и, если быть абсолютно честными, — это головная боль.

Сколько стоит строительство дома в крупных городах Канады?

Когда дело доходит до средней стоимости строительства дома в Канаде , согласно Канадскому справочнику по затратам Altus Group на 2020 год, цена за квадратный фут для отдельно стоящего дома в крупных городах Канады составляет:

- Ванкувер : 145 — 260 долларов

- Калгари : 125 — 185 долларов

- Эдмонтон : 130 — 185 долларов

- Виннипег : 125 — 190 долларов США

- Район Большого Торонто : 115–215 долларов США

- : 115–215 долларов США

- — 195 долларов США

- Монреаль : 105–180 долларов США

- Галифакс : 90–150 долларов США

- St.John’s : 110–145 долларов

Могу ли я получить ссуду на строительство дома?

При строительстве дома доступна ипотека на строительство дома и ипотека на самостоятельное строительство. Для покупки свободной земли вам понадобится отдельный заем, который обычно имеет более высокие процентные ставки, чем традиционная ипотека.

Для покупки свободной земли вам понадобится отдельный заем, который обычно имеет более высокие процентные ставки, чем традиционная ипотека.

Обычно ожидается, что у вас будет более крупный первоначальный взнос , который может составлять от 25 до 30% . Затем ваша строительная ипотека используется для покрытия расходов на строительство.Они различаются процентными ставками и условиями от кредитора к кредитору.

Существует два основных типа строительной ипотеки:

- Ипотека при завершении строительства : в этом случае заем не передается до завершения строительства.

- Взять или ипотека с прогрессивной выплатой : Строитель снимает деньги поэтапно по мере строительства дома.

Они могут быть сложными, поэтому поговорите с ипотечным брокером или в своем банке, чтобы обсудить ваши варианты, чтобы вы сделали правильный выбор для своих нужд.

Сколько времени нужно, чтобы построить дом?

Время сложно назвать, так как очень много рабочих деталей. Однако в среднем на строительство дома уходит от 10 до 16 месяцев, если все идет по плану. Это не включает расчистку земли или снос существующего дома на земле. Он также не учитывает многие проблемы, которые могут возникнуть из-за плохой погоды, нехватки рабочей силы и задержек с материалами, а также проблем, связанных с тем, что вы можете своевременно принимать решения.

Однако в среднем на строительство дома уходит от 10 до 16 месяцев, если все идет по плану. Это не включает расчистку земли или снос существующего дома на земле. Он также не учитывает многие проблемы, которые могут возникнуть из-за плохой погоды, нехватки рабочей силы и задержек с материалами, а также проблем, связанных с тем, что вы можете своевременно принимать решения.

Как снизить стоимость строительства дома?

Самое лучшее в строительстве дома — это то, что вы можете контролировать бюджет, чтобы сэкономить на общих расходах — или, по крайней мере, попробовать. Вот несколько профессиональных советов о том, как можно сэкономить деньги:

Принимать ставки

Рассмотрим несколько подрядчиков, которые подадут заявки на участие в проекте. Помните, что самый дешевый строитель не всегда лучший. Часто причина того, что подрядчик терпит неудачу, обычно заключается в том, что он жертвует сроками или сокращает качество.Проведите свое исследование и убедитесь, что вы обращаетесь к подрядчикам с опытом и выдающимися отзывами и рейтингами.

Выберите существующие проекты домов

Подумайте о том, чтобы выбрать заранее разработанные варианты из библиотеки проектов, предлагаемых опытными строителями домов.

Дизайн дома меньшего размера

Это кажется очевидным, но чем меньше дом, тем меньше он будет стоить. Примечание редактора: читатель заметил, что дома меньшего размера могут больше всего на квадратный фут! По его словам, «чем больше квадратные метры, тем больше нам нужны те же предметы для дома, но теперь они занимают более крупные квадратные метры.«Имеет смысл! Подумайте, что вам нужно и что вы можете себе позволить, чтобы установить реалистичный бюджет. Как только вы получите оценки, вы сможете увидеть, есть ли место для маневра, требующее увеличения площади в квадратных футах, количества ванных комнат и т. Д. Открытые планы этажей позволяют максимально использовать небольшие пространства. Они также экономят тонну на материалах, которые влияют на стоимость, с меньшим количеством стен, электричества, сантехники, дверей и других функций.

Обдумайте образ жизни

Ваш образ жизни будет играть роль в доме, который вы планируете построить.Вы часто развлекаетесь? У вас есть дети или вы планируете семью? У вас есть гости на ночь? Вы работаете из дома? Вы занимаетесь дома? Вы любите готовить? Сколько у вас машин? Сколько места для хранения вещей вам нужно, чтобы вместить ваши хобби? Все эти вопросы помогут вам определить, куда вам нужно вложить дополнительные деньги, а где можно сэкономить.

Экономьте на эстетике

Стиль дома, который вы выберете, существенно повлияет на стоимость. Если вы не привержены определенному стилю, подумайте о том, чтобы выбрать индустриальный или деревенский стиль, поскольку такие образы более снисходительны.Вы можете обойтись более низкими затратами на внутреннюю отделку без ущерба для внешнего вида вашего дома.

Протяни руку

Значительную экономию затрат на рабочую силу можно получить, выполнив часть работы самостоятельно. Самые простые вещи — это покраска и установка осветительных приборов. Более удобные люди часто устанавливают пол или кухонные шкафы после того, как будет завершена вся сантехника и гипсокартон.

Более удобные люди часто устанавливают пол или кухонные шкафы после того, как будет завершена вся сантехника и гипсокартон.

Получить расценки

Есть некоторые области, где вы можете получить более выгодные предложения, чем может дать ваш подрядчик.К ним могут относиться такие вещи, как системы отопления, вентиляции и кондиционирования воздуха и водонагреватели, поэтому не бойтесь сказать своему подрядчику, что хотите совершить покупки.

Утилизация и переработка

О вторичных и переработанных товарах можно многое сказать. Они экологичны, добавляют характер, а также позволяют сэкономить много денег. Есть много складов и магазинов, а также благотворительных организаций, таких как Habitat for Humanity Restore, где вы можете охотиться за всем, от дверей и окон до кухонных шкафов и туалетных принадлежностей.

Не экономьте на важных деталях

Убедитесь, что вы не жертвуете важными деталями, которые сэкономят вам деньги в будущем, такими как надлежащая изоляция, окна, двери и кровля.

Есть ли другие варианты для домов на заказ?

Ремонт дома — всегда вариант, когда речь идет о доме своей мечты. В большинстве случаев вы можете снизить затраты на строительство, поскольку это не полная реконструкция. Когда вы строите новый дом, вы также можете искать дома меньшего размера на больших участках земли и использовать их в качестве основы для строительства дома своей мечты.Большой участок позволяет увеличить метраж. Конечно, вы также можете снести существующий дом и выбрать строительство нового дома.

В районе всегда есть новостройка. Вы смотрите на дизайн формочки для печенья и высокие цены, когда хотите сделать какие-либо обновления для более индивидуального внешнего вида.

Хотя строительство дома может оказаться доступным по цене, оно также сопряжено с определенными трудностями.

Сколько денег нужно, чтобы купить дом?

Могу ли я купить дом без денег?

Вы нашли идеальный дом и у вас достаточно дохода, чтобы платить ежемесячные выплаты по ипотеке.

Но достаточно ли у вас наличных денег, чтобы оплатить первоначальные затраты на покупку дома?

Даже с ипотекой без предоплаты, например ссудой VA или ссудой USDA, вам все равно могут понадобиться наличные для покрытия расходов на закрытие.

Плюс, некоторые виды кредитов требуют иметь дополнительные денежные резервы после вы вносите авансовые платежи.

К счастью, есть способы купить дом даже если у вас мало наличных. Вот как.

Проверьте варианты жилищного кредита (10 января 2021 г.)В этой статье (Перейти к…)

Предоплата, необходимая для покупки дома

Первоначальный взнос — не единственная сумма авансовых платежей при покупке дома.

Покупатели жилья также должны выделить 2-5% от покупной цены на авансовые платежи, включая такие вещи, как задаток, расходы на закрытие сделки, предоплата налогов на недвижимость и страхование домовладельцев.

Общая сумма «наличных средств для закрытия» составляет

равняется первоначальному взносу плюс от 2% до 5% от покупной цены.

Например, вот сколько денег вам может понадобиться, чтобы купить $ 300 000 Дом:

- Цена покупки: 300 000 долларов США

- Первоначальный взнос: 15 000 долларов США (5%)

- Затраты на закрытие: 9 000 долларов США (3%)

- Общая сумма необходимых денег: 24 000 долларов США

Покупатели могут ожидать, что затраты на закрытие будут выше процент от суммы кредита для домов с более низкой ценой и более низкий процент для дорогие дома.

Например, стоимость дома 150 000 долларов могут потребовать 6000 долларов на закрытие (4% от стоимости дома), в то время как Для дома 450 000 долларов может потребоваться 9 000 долларов (2% от стоимости дома).

Денежные средства для закрытия различаются для каждого покупателя

Первоначальные затраты покупки дома будет варьироваться в зависимости от таких вещей, как цена дома, тип ставок ипотеки и налога на недвижимость в вашем районе.

Например, кредитор будет

обычно собирают авансом от четырех до шести месяцев налога на имущество.Налоги сильно различаются в зависимости от

рыночной стоимости дома, и существует большая разница в стоимости между домом с

ежемесячные налоги и дом с ежемесячным налоговым счетом в 500 долларов.

Лучший способ узнать ваше полное закрытие затрат — получить индивидуальную смету по ипотеке кредитор.

Кредитор может предоставить письменную оценку вашего «Наличными на закрытие» — это общая сумма денег, которая потребуется вам авансом для закрытия ипотека.

Кредитор также проверит, что у вас есть или будет достаточно средств на ваших банковских счетах для закрытия ссуды, просмотрев выписки из ваших банковских счетов за два месяца.

Подтвердите право на покупку дома (10 января 2021 г.)Способы сократить авансовый платеж

Накопление наличных средств для первоначального взноса и закрытие Затраты являются самым большим препятствием на пути к домовладению для большинства покупателей.

К счастью, есть способы уменьшить или даже исключить

наличные расходы при покупке дома. К ним относятся:

- Выберите ипотечную ссуду с низким или нулевым первоначальным взносом — Ссуды VA и ссуды USDA допускают нулевой первоначальный взнос; обычные кредиты дают скидку 3%; и ссуды FHA начинаются с 3.Первоначальный взнос в размере 5%

- Рассмотрите возможность первоначального взноса и помощи при закрытии — В каждом штате существуют программы помощи при первоначальном взносе (DPA), предназначенные для того, чтобы помочь малообеспеченным и / или впервые покупателям жилья оплатить свои первоначальные затраты. Изучите программы DPA в вашем районе, чтобы узнать, имеете ли вы право на получение помощи

- Используйте подарочные деньги от родственника или друга для покрытия ваших авансовых расходов — Большинство кредитных программ позволяют вам частично или полностью покрыть свои наличные расходы за счет деньги, подаренные членом семьи или другом.Вам просто нужно убедиться, что подарочные фонды надлежащим образом задокументированы.

- Договоритесь с продавцом об оплате некоторых или всех ваших заключительных расходов. — Продавец может оплатить заключительные расходы покупателя. Такая договоренность известна как «уступки продавца». Сумма, которую разрешается покрыть продавцу, зависит от типа ссуды. Продавцы с большей вероятностью помогут на рынке покупателя, где у них возникнут проблемы с продажей дома.

- Попросите кредит кредитора — «Кредит кредитора» означает, что ипотечный кредитор полностью или частично оплатит ваши заключительные расходы.Взамен вы заплатите более высокую ставку по ипотеке на весь срок действия ссуды.

. Сочетание этих стратегий может дать возможность купить дом очень мало свой собственный карман.

Типичные наличные расходы при покупке дом

Даже если вы используете низко- или ипотечный кредит без предоплаты, вполне вероятно, что вам придется покрыть некоторые расходы из карман.

Вот разные комиссии вы можете ожидать при покупке дома, наряду с типичными ценовыми диапазонами для каждого один.

Первоначальный взнос (0-5% от покупной цены)

Требуемый авансовый платеж будет зависеть от вашего кредитного рейтинга и тип кредита, на который вы имеете право.

Для обычной ссуды, гарантированной Fannie Mae или Freddie Mac, вам обычно потребуется первоначальный взнос в размере не менее 5%, хотя первоначальные платежи в размере 3% доступны для таких программ, как ссуды HomeReady и Обычные 97.

Для получения обычной ссуды со скидкой 3% покупатели обычно нужен кредитный рейтинг не менее 620.

Однако обычный кредит — это не ваш единственный вариант.

Для получения кредита FHA требуется первоначальный взнос в размере всего 3,5% от покупной цены дома, если ваш рейтинг FICO составляет не менее 580. Хотя некоторые кредиторы могут потребовать более высокий кредитный рейтинг от 620 до 640.

Прочие виды ссуд исключают требование о первоначальном взносе в целом.

Покупатели жилья с военным опытом должны проверить свое право на получение беспроцентной ссуды VA. Наряду со 100% -ным финансированием ссуды VA предлагают чрезвычайно низкие процентные ставки и не требуют ежегодной ипотечной страховки.

Кредит Министерства сельского хозяйства США также не требует дополнительных затрат и доступен покупателям жилья в сельских и пригородных районах.

Проверьте варианты жилищного кредита (10 января 2021 г.)Затраты на закрытие (2-5% от суммы кредита)

Создание ипотечной ссуды стоит денег. Эти «заключительные расходы» перекладываются на покупателя дома. Ниже приведены некоторые сборы кредиторов, которые вы можете увидеть в своей смете расходов.

- Комиссия за оформление

- Комиссия за регистрацию

- Комиссия за обработку

- Андеррайтинг комиссия

Но ипотечный кредитор не единственная организация, которая будет собирать комиссионные.Также есть третьи стороны которые взимают плату за услуги, необходимые для утверждения кредита. К ним относятся такие вещи, как:

- Титульный взнос

- Титульный взнос

- Комиссия за условное депонирование

- Оценка

- Кредитный отчет

- Округ плата за регистрацию

Затраты на закрытие будут варьироваться в зависимости от от размера вашей ссуды, присутствия юриста за закрывающим столом и сборы, взимаемые вашим муниципалитетом или государством.

В целом, вы можете рассчитывать заплатить от 2% до 5% от покупной цены вашего дома в качестве авансовых затрат на закрытие.

Это широкий диапазон, поэтому проверьте с вашим кредитором о точной сумме, необходимой в вашей ситуации. Попросите кредитный кредит или альтернативные варианты ссуды, чтобы уменьшить вашу общую сумму наличных средств расход.

Вы также можете спросить своего риэлтора или кредитного специалиста о некоммерческих первоначальных платежах и программах помощи при закрытии на вашем рынке.

Задаток (различается)

Вам также понадобится достаточно денег в банке, чтобы внести залог. Это деньги, которые вы платите сразу после того, как продавец принимает ваше предложение о покупке, и вы подписываете контракт.

задаток показывает, что вы серьезно относится к покупке дома. Эти деньги используются для вашего первоначального взноса. и затраты на закрытие, если продажа дома закрывается, поэтому стоимость включена в 2-5% оценку для закрытие расходов.

Если распродажа сорвется, можно получить задаток назад.

Задаток не поступает напрямую в продавец. Вместо этого он хранится в эскроу-компании, и продавец получает Подтверждение получения.

Необходимая сумма задатка будет варьироваться в зависимости от ценового диапазона дома и конкуренции в вашем Рынок жилья.

Иногда вам нужно внести только пара сотен долларов. В других случаях вам может потребоваться задаток в размере 1,5% от суммы продажная цена дома или выше. Если вы покупаете дом за 200 000 долларов, залог в размере 1,5% будет выходят до 3000 долларов.

Спросите у своего агента по недвижимости или риэлтора, сколько задатка вам нужно будет показать, что вы серьезно относитесь к покупке дома. Ваш агент поможет вести переговоры точную сумму денег, которую нужно внести.

Денежные резервы (0-6 месячных выплат по ипотеке)

Чтобы получить ипотечный кредит, вам обычно понадобится определенная сумма денег, отложенная в ваши банковские счета.

Известные как «денежные резервы», эти доллары, которые вы не будете использовать для покрытия авансового платежа или другого закрытия расходы. Кредитор хочет увидеть эти деньги, чтобы быть уверенным, что вы сможете чтобы позволить себе новые ежемесячные выплаты по ипотеке.

У разных кредиторов разные требования к количеству ежемесячных платежей, которые вам понадобятся в вашем аккаунте.

Большинству кредиторов требуется не менее двух месяцев денежных резервов, если вы подаете заявку на соответствующая ипотечная ссуда, подписанная в соответствии с рекомендациями Freddie Mac или Fannie Mae.

Например, предположим, что общая стоимость вашего будущего жилищная выплата составляет 2000 долларов. Сюда входит основная сумма кредита. и выплата процентов, наряду с налогами на имущество, домовладельцы страхование, взносы по частному ипотечному страхованию (PMI) и взносы ассоциации домовладельцев (HOA).

В этом случае вам понадобится не менее 4000 долларов сэкономлено, чтобы удовлетворить требование кредитора на сумму в два месяца резервов.

Но это не жесткое правило. Если ваш кредитный рейтинг высокий — скажем, 740 или выше по шкале FICO — и вы внесение более крупного первоначального взноса, ваш кредитор может не потребовать резервных средств вообще.

Эти заемщики уже показали способность оплачивать счета вовремя, поэтому кредиторам не нужно размер резервных фондов.

Кроме того, кредиты VA и FHA обычно освобождаются от резерва. правила фонда.

Так как Департамент по делам ветеранов (VA) или Федеральный Жилищная администрация (FHA) гарантирует эти ссуды, кредиторы могут расслабиться на их правила андеррайтинга.

Вам следует ожидать увеличения резервов, если вы покупают инвестиционную недвижимость, например, дом для сдачи в аренду.

Ваш кредитор может потребовать по этому типу ипотечного кредита резервы наличности за шесть месяцев. Большие денежные резервы помочь арендодателям пережить период пустоты или другие неожиданные финансовый стресс.

Подтвердите право на покупку дома (10 января 2021 г.)Дополнительные расходы на подготовку к

Мы покрыли расходы по открытию и закрытию кредита, наличными за задаток и поддержание достаточного состояния вашего банковского счета, чтобы показать вам может производить ежемесячные платежи по ипотеке.

Но есть и другие расходы, на которые вы также должны спланировать:

- Осмотр дома — Перед завершением покупки дома, вам потребуется независимая домашняя проверка, которая может выявить серьезные и незначительные дефекты перед покупкой. Ожидайте обнаружить незначительные и косметические проблемы; если инспектор обнаружит проблемы со структурой или безопасностью, вам стоит подумать о покупке другой дом или переговоры с продавцом для решения стоящих перед вами вопросов купить. Домашний осмотр обычно стоит от 250 до 400 долларов за дом среднего размера

- Расходы на переезд — Если у вас есть друзья и семья участники, у которых есть грузовики и сильные спины, вам не о чем беспокоиться много о расходах на переезд.Но если вы переезжаете в другой район или через в страну переезд может легко стоить от 3000 до 5000 долларов. Если вы переезжаете работы, спросите, поможет ли ваш новый работодатель покрыть расходы на переезд

- Чрезвычайный фонд — Потеря работы или неожиданная крупная ответственность Ремонт в вашем новом доме может поставить под угрозу вашу способность платить по ипотеке. Большинство финансовых консультантов рекомендуют устанавливать расходы на жизнь в несколько месяцев. кроме чрезвычайных ситуаций. Таким образом, вы не накопите задолженность по кредитной карте только для того, чтобы заплатить ваши счета

Новые домовладельцы часто недооценивают сумма наличных денег, которая им понадобится как предоплата и после продажи дома закрывается.

Составление бюджета сопутствующих расходов — как переезд и ремонт нового дома — поможет вам собрать более реалистичный оценка того, сколько денег вам действительно нужно, чтобы купить дом.

Проверьте право на покупку дома

Ставки по ипотеке низкие, поэтому проще как для постоянных покупателей, так и для новых покупателей претендовать на ипотеку.

Низкие процентные ставки также сохраняйте низкие первоначальные затраты: вы можете принять ставку немного выше рыночной. в обмен на кредит кредитора.

Проверьте сегодняшние ставки, чтобы узнать, на что вы имеете право. В зависимости от кредитной программы вы можете купить дом за меньшие деньги. из кармана, чем вы думаете.

Подтвердите новую ставку (10 января 2021 г.)

Как купить дом на 0 долларов в 2021 году: первый покупатель

Ипотека без первоначального взноса

Ипотека без первоначального взноса позволяет покупателям жилья впервые и повторным покупателям приобретать недвижимость без внесения денег при закрытии, за исключением стандартных затрат на закрытие.Другие варианты, включая ссуду FHA, ипотеку HomeReady ™ и ссуду Conventional 97, предлагают варианты с низким первоначальным взносом с минимальной скидкой до 3%. Взносы по ипотечному страхованию обычно сопровождаются ипотекой с низким первоначальным взносом и без первоначального взноса, но не всегда.

Подходит ли вам ипотека без первоначального взноса?

Прекрасное время для покупки дома.

Продажи растут, предложение падает, а цены выросли во многих городах и районах. По сравнению со следующим годом сегодняшний рынок может показаться выгодным.

Кроме того, ипотечные ставки по-прежнему низкие.

Ставки на 30-летние ссуды, 15-летние ссуды и 5-летние кредиты исторически низкие, что снизило ежемесячную стоимость владения домом.

Нажмите, чтобы увидеть ваше право на участие в программе ZERO down (10 января 2021 г.)В этой статье:

Без первоначального взноса: кредиты USDA (100% финансирование)

Министерство сельского хозяйства США предлагает ипотеку со 100% финансированием. Программа официально известна как ипотека по Разделу 502, но чаще она называется жилищной ссудой в сельской местности.

Хорошая новость о ссуде на сельское жилищное строительство Министерства сельского хозяйства США заключается в том, что это не просто «сельская ссуда» — она также доступна покупателям в пригородах. Целью Министерства сельского хозяйства США является охват «покупателей жилья с низким и средним доходом», где бы они ни находились.

Многие заемщики, использующие Программу гарантированного жилищного ссуды на одну семью Министерства сельского хозяйства США, хорошо зарабатывают и проживают в районах, которые не соответствуют традиционному определению сельской местности.

Например, студенческие города, включая Кристиансбург, Вирджиния; Государственный колледж, Пенсильвания; и даже пригороды Колумбуса, штат Огайо, соответствуют требованиям USDA.То же самое и в менее населенных пригородах некоторых крупных городов США.

Некоторые ключевые преимущества кредита USDA:

- Вы можете включить соответствующий критериям ремонт и улучшение дома в размер кредита.

- Максимальная покупная цена дома

- Комиссия за гарантию добавляется к остатку кредита при закрытии; ипотечное страхование собирается ежемесячно

Еще одним ключевым преимуществом является то, что ставки по ипотечным кредитам USDA часто ниже, чем ставки для сопоставимых ипотечных кредитов с низким или нулевым первоначальным взносом.Финансирование дома через USDA может быть самым дешевым средством домовладения.

Проверьте мое право на участие в USDA (10 января 2021 г.)Низкий первоначальный взнос: кредиты FHA (уменьшение на 3,5%)

Ипотека FHA в некоторой степени неправильно используется, потому что FHA фактически не предоставляет ссуд. Скорее, FHA является страховщиком ссуд.

FHA публикует ряд стандартов для ссуд, которые оно будет застраховать. Когда банк андеррайтирует и финансирует ссуду, которая соответствует этим конкретным требованиям, FHA соглашается застраховать эту ссуду от убытков.

РуководствоFHA по ипотеке известно своим либеральным подходом к кредитным рейтингам и первоначальным взносам. FHA обычно страхует жилищный заем для заемщиков с низким кредитным рейтингом, если существует разумное объяснение низкого FICO.

FHA допускает первоначальный взнос всего в 3,5 процента на всех рынках США, за исключением нескольких одобренных FHA квартир.

Другие преимущества ссуды FHA:

- Ваш первоначальный взнос может полностью состоять из «подарочных фондов»

- Требуемый кредитный рейтинг составляет 500

- Взносы по ипотечному страхованию выплачиваются авансом при закрытии, а затем ежемесячно.

Кроме того, FHA поддерживает домовладельцев, у которых недавно были короткие продажи , потери права выкупа или банкротства через программу агентства Back to Work.

FHA страхует ссуды на сумму до 822 375 долларов США в определенных «дорогостоящих» районах по всей стране. Районы с высокими затратами включают округ Ориндж, Калифорния; район метро Вашингтона, округ Колумбия; и 5 районов Нью-Йорка.

Нажмите, чтобы увидеть ваше право на участие в программе FHA на 3,5% (10 января 2021 г.)

Низкий первоначальный взнос: ипотека HomeReady ™ (скидка 3%)

Ипотека HomeReady ™ занимает особое место среди современных ипотечных кредитов с низким и нулевым первоначальным взносом.

Поддерживается Fannie Mae и доступен почти в каждой стране.S. lender, ипотечный кредит HomeReady ™ предлагает ставки по ипотечным кредитам ниже рыночных, снижение затрат на ипотечное страхование и является самой инновационной идеей андеррайтинга за более чем десятилетие.

Через HomeReady ™ доход каждого, кто живет в доме, может быть использован для получения права на получение ипотечного кредита.

Например, если вы являетесь домовладельцем, живущим со своими родителями, и ваши родители зарабатывают доход, вы можете использовать их доход, чтобы получить право на получение пособия.

Точно так же, если у вас есть дети, которые работают и оплачивают домашние расходы, эти доходы также можно использовать для целей квалификации.

Кроме того, с помощью HomeReady ™ вы можете использовать доход от проживания, чтобы получить квалификацию; Кроме того, вы также можете использовать доход от незонированной квартиры, даже если вам платят наличными.

Домашние ссудыHomeReady ™ были разработаны, чтобы помочь домохозяйствам, состоящим из нескольких поколений, получить разрешение на ипотечное финансирование. Тем не менее, программа может использоваться любым человеком в соответствующей области; или кто соответствует требованиям семейного дохода.

Прочтите этот полный текст вопросов и ответов HomeReady ™, чтобы узнать больше о программе.

Нажмите, чтобы увидеть, что ваше право на участие в программе HomeReady снизилось на 3% (10 января 2021 г.)Низкий первоначальный взнос: Обычная ссуда 97 (3% вниз)

Примечание редактора. Программа Conventional 97 была прекращена в декабре 2013 года.Позднее он был восстановлен Федеральным агентством жилищного финансирования в конце 2014 года. Этот раздел был обновлен, чтобы отразить рекомендации по новому продукту.

Программу «Обычный 97» можно приобрести у Fannie Mae и Freddie Mac. Это 3-процентная программа первоначального взноса, и для многих покупателей жилья это менее затратный вариант по сравнению с ссудой FHA.

Кроме того, ипотека по обычному соглашению 97 позволяет полностью уплатить трехпроцентный взнос за счет подаренных средств, если даритель связан кровными или семейными связями; либо через законную опеку или семейное партнерство; или является женихом / невестой.

Стандартные 97 основных квалификационных стандартов:

- Размер ссуды не может превышать 548 250 долларов, даже если дом находится на рынке с высокой стоимостью.

- Объект недвижимости должен быть одноквартирным. Размещение многоквартирных домов не допускается.

- Ипотека должна быть с фиксированной процентной ставкой. Никаких ARM через Обычную 97.

Программа Обычная 97 не требует определенного минимального кредитного рейтинга, кроме тех, которые для типичной обычной жилищной ссуды.Программа также может быть использована для рефинансирования жилищного кредита.

Нажмите, чтобы увидеть ваше право на получение обычного кредита на 3% ниже (10 января 2021 г.)

Без первоначального взноса: кредиты VA (100% финансирование)

Заем VA — это программа без выплаты денег, доступная для военнослужащих США и оставшихся в живых супругов.

Гарантированные Министерством по делам ветеранов США ссуды VA похожи на ссуды FHA в том смысле, что агентство гарантирует выплату кредиторам, выдающим ссуды, что означает руководящие принципы по ипотеке VA.

Квалификация ссудыVA проста.

Квалификация ссудыVA доступна для действительной службы, и обслуживающий персонал, уволенный с честью, имеет право на участие в программе VA. Кроме того, правообладатели имеют покупатели жилья, проработавшие не менее 6 лет в резервах или Национальной гвардии, а также супруги военнослужащих, убитых при исполнении служебных обязанностей.

Некоторые ключевые преимущества кредита VA:

- Вы можете использовать временное проживание

- Банкротство и другие унизительные кредиты не лишают вас сразу же права

- Не требуется ипотечное страхование

Ссуды VA также допускают размер ссуды до 822 375 долларов США в районах с высокими затратами.Это может быть полезно в таких областях, как Сан-Франциско, Калифорния; и Гонолулу, Гавайи, где расположены военные базы США.

Нажмите, чтобы узнать о праве на получение кредита с низким первоначальным взносом (10 января 2021 г.)

Низкий авансовый платеж: «Контрактный кредит» (10% -ная скидка)

Программа «контрейлерной ссуды» обычно предназначена для покупателей с кредитным рейтингом выше среднего. На самом деле это два займа , призванные предоставить покупателям жилья дополнительную гибкость и снизить общие платежи.

Прелесть 80/10/10 в его конструкции.

При получении кредита 80/10/10 покупатели вносят предоплату в размере десяти процентов до закрытия. Это оставляет девяносто процентов от цены продажи дома для ипотеки. Но вместо того, чтобы давать одну ипотеку на 90%, покупатель делит ссуду на части.

Первая часть 80/10/10 — это «80».

«80» представляет собой первую ипотеку и представляет собой ссуду на 80% от покупной цены дома. Этот заем обычно представляет собой обычный заем через Fannie Mae или Freddie Mac; и он предлагается по текущим рыночным ставкам по ипотеке.

Первая цифра «10» представляет вторую ипотеку и представляет собой ссуду в размере 10% от покупной цены дома. Этот заем обычно представляет собой ссуду под залог собственного капитала (HELOAN) или кредитную линию под залог собственного капитала (HELOC).

Ссуды под залог собственного капитала представляют собой ссуды с фиксированной ставкой. Линия кредитов под залог собственного капитала представляет собой ссуды с регулируемой ставкой. Покупатели могут выбрать любой вариант. HELOC более распространены из-за гибкости, которую они предлагают в долгосрочной перспективе.

И остается последняя цифра «10», которая представляет сумму первоначального взноса покупателя — десять процентов от покупной цены.Эта сумма выплачивается наличными при закрытии.

ссуды 80/10/10 иногда называют дополнительной ипотекой, потому что вторая ссуда «совмещается» с первой для увеличения общей суммы займа.

Ссуды80/10/10 предназначены для того, чтобы дать покупателям доступ к лучшим доступным ценам, поэтому кредиторы могут иногда рекомендовать альтернативную структуру. Например, для покупателей кондоминиумов рекомендуется 75/15/10, потому что ипотечные кредиты получают более высокие ставки с LTV 75% или меньше.

В качестве другого примера, процентные ставки по HELOC иногда лучше при больших размерах ссуд.Ваш кредитор может порекомендовать вам увеличить размер HELOC, чтобы снизить общие расходы по кредиту. Однако выбор структуры вашего кредита остается за вами.

Нельзя заставить вас занять больше денег по второй ипотеке, чем вам удобно.

Нажмите, чтобы узнать о праве на получение кредита с низким первоначальным взносом (10 января 2021 г.)

Препятствие для первоначального взноса

Однако в наши дни новых покупателей отпугивает не ежемесячный платеж — это перспектива снижения 20%.

Покупатели получают хорошие доходы, но мало кто из них накопил много в банке.

Хорошая новость заключается в том, что существует множество ипотечных программ, не требующих или не требующих больших денег, и они доступны для широкой публики — никаких обручей не требуется.

Хотите купить дом практически без разницы? Вы можете.

Покупателям жилья не нужно опускать 20%

На современном рынке жилья США покупателям жилья не нужно вносить 20-процентный первоначальный взнос. Однако многие считают, что это так (несмотря на очевидные риски).

Распространено заблуждение, что для покупки дома требуется «20 процентов снижения». И хотя это могло быть правдой в какой-то момент истории, этого не было с момента появления ссуды FHA, которая произошла в 1934 году.

Вероятная причина, по которой покупатели считают, что требуется 20% первоначальный взнос, заключается в том, что при одном конкретном типе ипотеки — обычной ипотеке — внесение 20% означает, что частное ипотечное страхование (PMI) не требуется.

PMI — это не зло

Paying PMI — это ни хорошо, ни плохо, но потребители, похоже, ненавидят это.

Цель частного ипотечного страхования — защитить кредитора в случае обращения взыскания — вот и все, для чего оно нужно. Однако, поскольку это стоит денег, частное ипотечное страхование получает плохую репутацию.

Не должно.

Благодаря частному страхованию ипотеки покупатели жилья могут получить одобрение ипотеки с выплатой менее 20 процентов и, в конечном итоге, частное страхование ипотеки может быть отменено.

При темпах роста стоимости домов сегодня покупатель, снизивший 3%, будет платить PMI менее чем за четыре года.

Это совсем недолго. Тем не менее, многие покупатели — особенно новички — откладывают покупку, потому что хотят сэкономить на большем спаде.

Между тем стоимость домов растет.

Сегодняшним покупателям жилья следует рассмотреть вопрос о внесении первоначального взноса, но не только его.

Это связано с тем, что доступность жилья зависит не от размера вашего первоначального взноса, а о том, сможете ли вы управлять ежемесячными платежами и при этом иметь денежные средства, оставшиеся на «жизнь».

Большой авансовый платеж уменьшит вашу заемную сумму и, следовательно, даст вам меньший ежемесячный платеж, который нужно вносить каждый месяц. Однако, если вы исчерпали свои сбережения, чтобы внести такой большой первоначальный взнос, вы подвергаете себя риску.

Не тратьте все свои сбережения

Когда большая часть ваших денег связана в доме, финансовые эксперты называют это «домом для бедных».

Когда вы бедны дома, у вас есть много денег «на бумаге», но мало из них, доступных для повседневных жизненных ситуаций.

И, как каждый домовладелец скажет вам, случаются чрезвычайные ситуации.

Обваливаются крыши, ломаются водонагреватели, вы заболеете и не можете работать. Иногда страхование может помочь вам в решении этих проблем, но не всегда.

Вот почему бедняк может быть таким опасным.

Многие люди считают, что экономить 20% на доме — это консервативно с финансовой точки зрения. Однако, если эти 20 процентов — это все, что у вас есть, откладывать 20 процентов — это полная противоположность финансовой консервативности.

Истинно консервативный в финансовом отношении вариант — внести небольшой первоначальный взнос.

Быть бедным в доме — не способ жить.