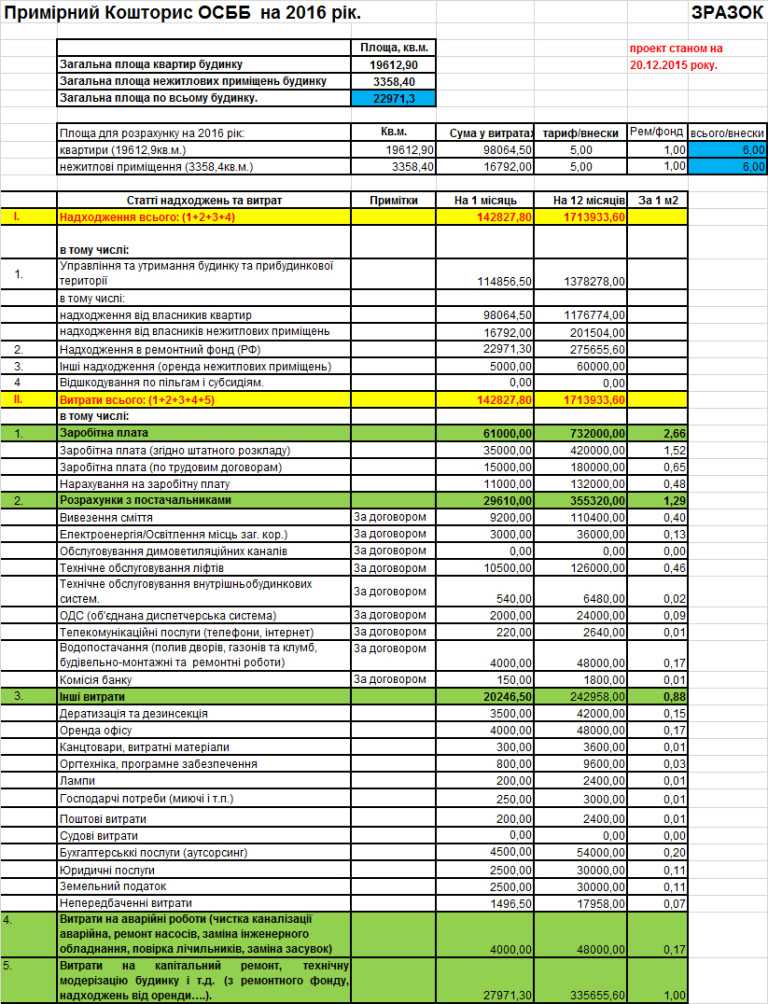

Примеры смет

ПРИМЕРЫ СМЕТ

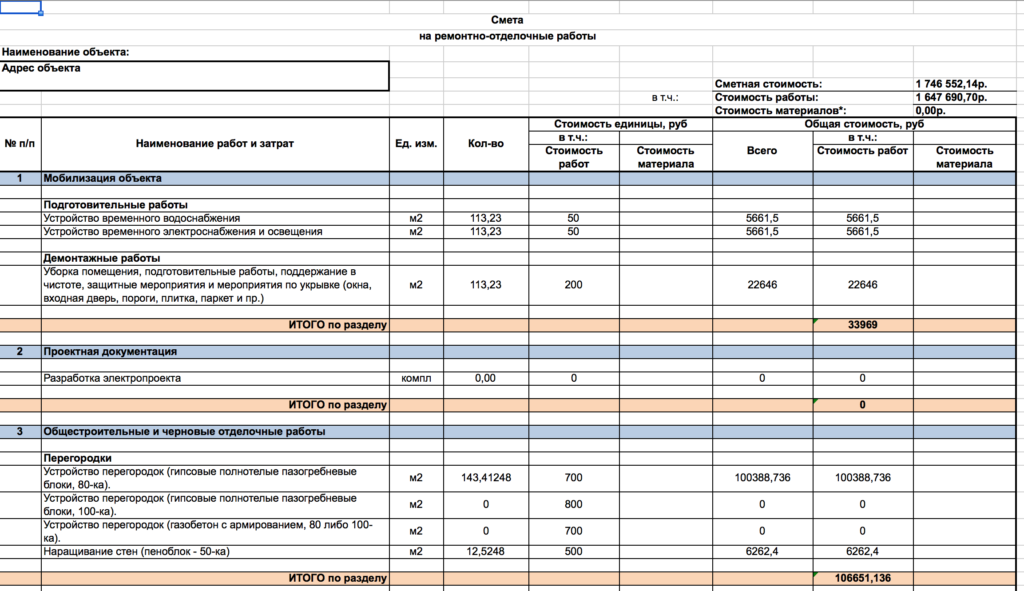

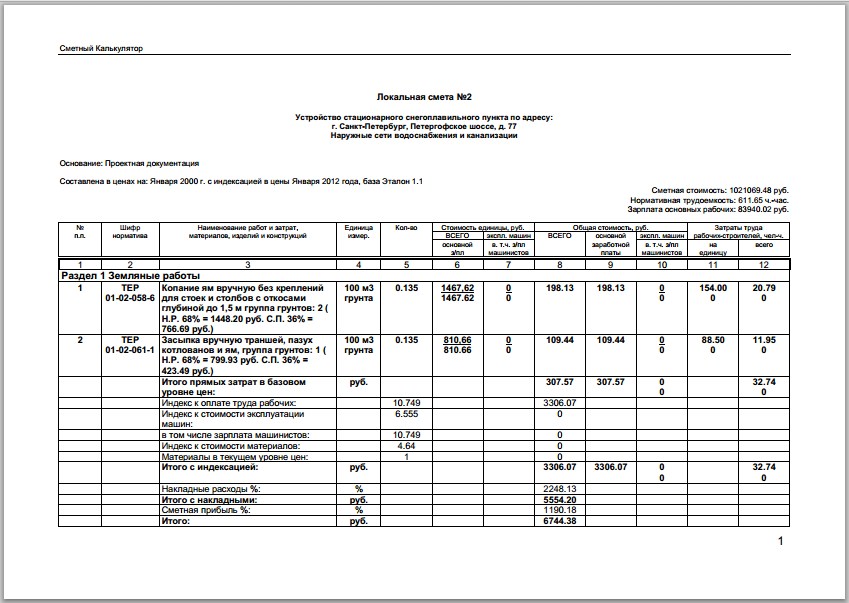

Смета Отопление

Смета Благоустройство

Смета ремонт кровли

Смета Озеленение

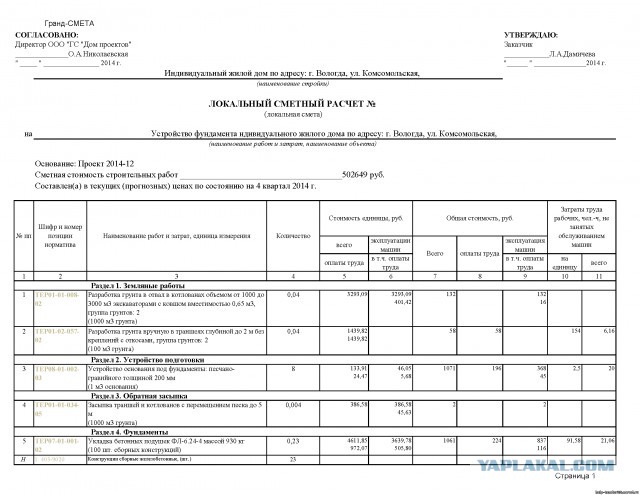

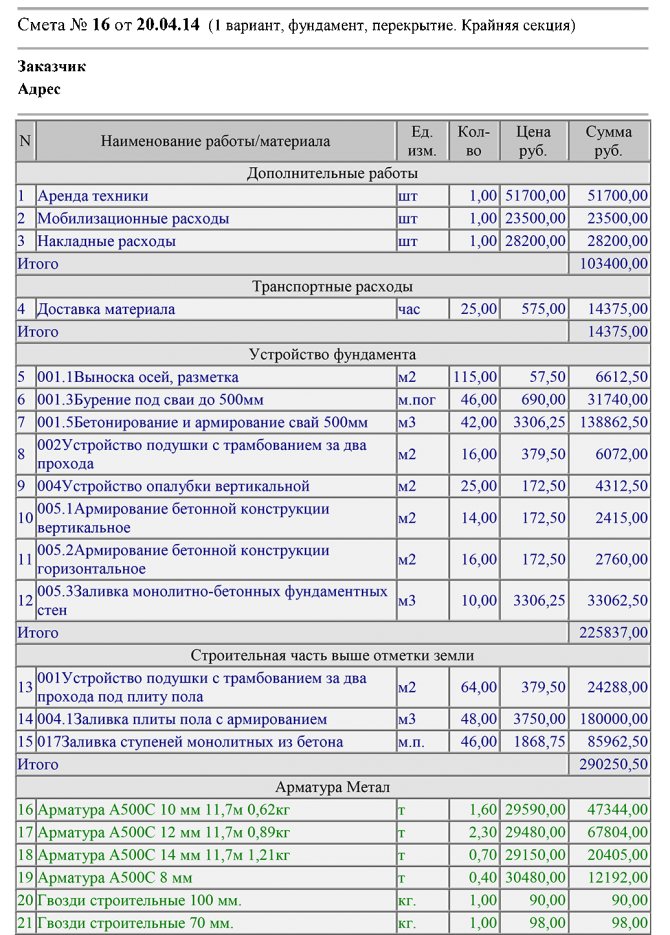

Смета монтаж фундамента

Смета металлические конструкции

Смета подъездные пути

Смета наружный газопровод

Смета благоустройство территории

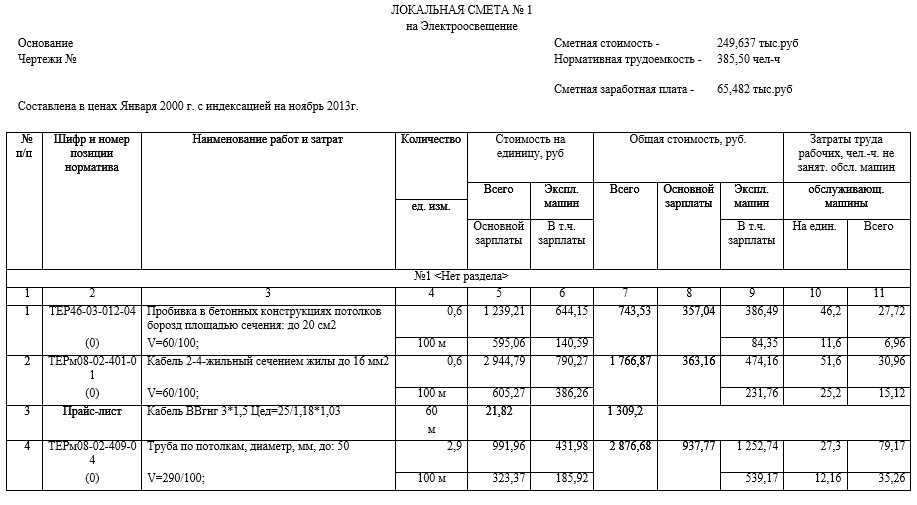

Смета электроснабжение

Смета отмостка

Смета ограждения

Смета пусконаладка

Смета насосная станция

Смета Благоустройство

Смета пятиэтажный жилой дом

Смета переустройство наружного газопровода

Смета Наружный водопровод низкого давления

Смета Демонтаж клуба офицеров

Смета благоустройство и озеленение 2

Смета Пожарные лестницы

Смета Технологическое оборудование мебель инвентарь

Смета реконструкция здания общестроительные работы

Смета Вентиляция ТСН

Смета Отопление

Смета Демонтаж существующей высоковольтной линии

Смета Озеленение

Смета теплоснабжение

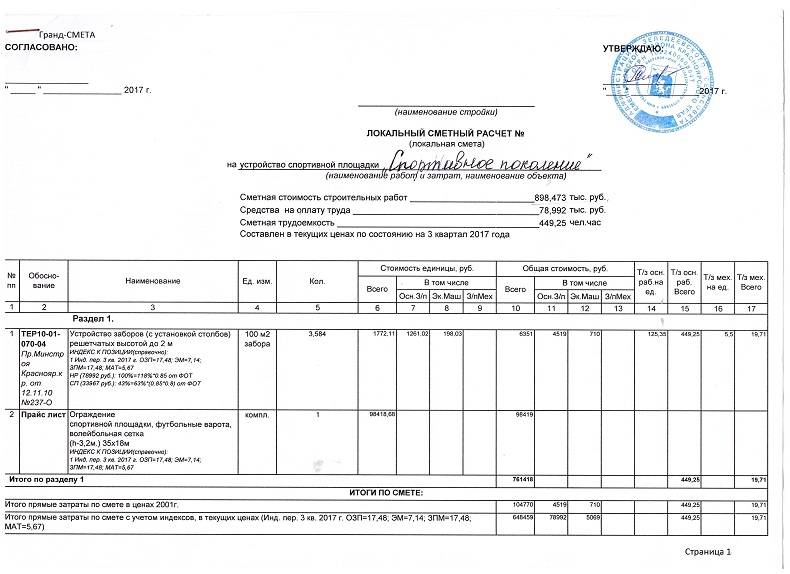

Смета Устройство площадки

Смета Устройство проезда

Смета Вертикальная планировка

Смета тепловые сети

Смета сети бытовой канализации

Смета Дополнительный колодец и гидрант к сетям ПВ

Смета Строительство ВЛ опор электропередач

Смета Хозяйственные постройки

Смета Телевидение и пожарная сигнализация

Смета Освещение и молниезащита

Смета Горячее водоснабжение

Смета Водопровод питьевой воды

Демонтаж градирни

Засыпка котлована

Смета ремонт кровли унифлекс

Смета ремонт кровли

Смета Разборка трубы

Смета замена стеновых панелей

Смета ремонт полов

Смета химзащита полов

Смета ремонт пола

Смета пробивка отверстий под люки

Смета изготовление пожарных люков и лестниц

Смета электроснабжение

Смета теплоснабжение

Смета слаботочка

Смета система пожаротушения

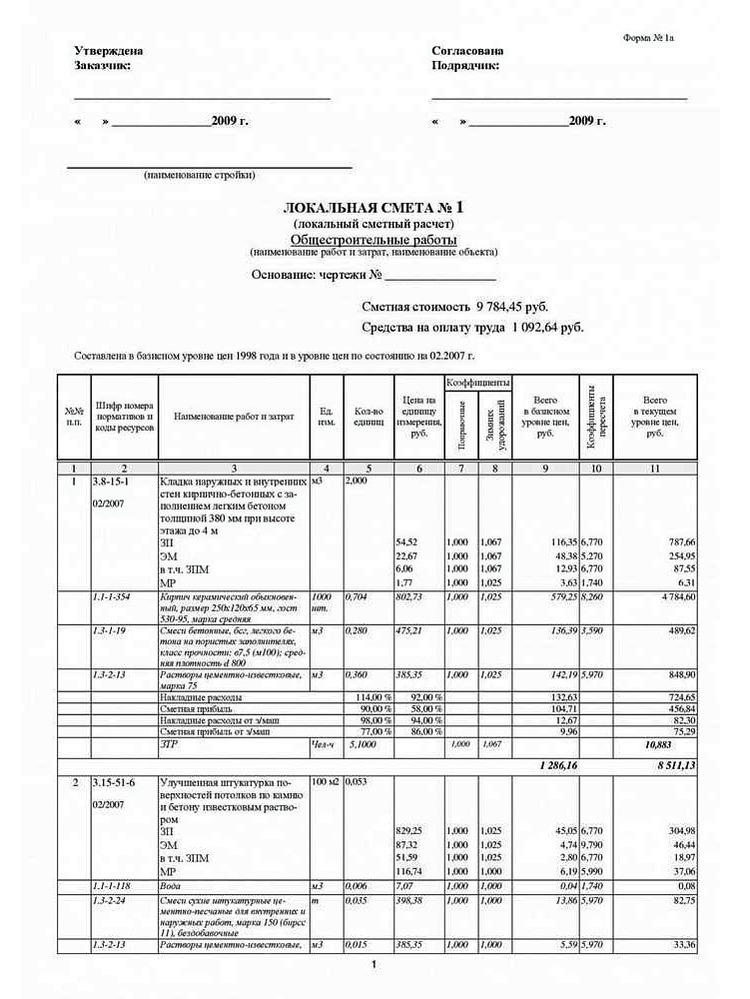

Смета общестроительные работы

Смета наружные сети

Смета канализация

Смета водоснабжение

Смета монтаж вентиляции

Смета металлические конструкции

Смета ремонт фасада

Смета герметизация швов

Смета ремонт трубы

Смета монтаж лестниц

Смета ремонт фасада здания штукатурка

Смета усиление стен швеллерами

Смета асфальтовая отмостка

Смета отмостка

Смета земляные работы в вечномерзлых грунтах

Смета буровзрывные работы в скальных грунтах

Смета электроснабжение ЦРБ

Смета теплотрасса

Смета строительство фундаментов под котельную

Сводный сметный расчет

Объектная смета

Смета монтажные работы

Смета канализация ЦРБ

Смета благоустройство

Смета электрика

Смета тепловые сети

Сводный сметный расчет 2

Смета сети связи

Смета проезды

Объектный расчет монтажные работы

Смета озеленение

Смета ограждения

Смета общестрой

Смета монтаж котельной

Смета канализация

Смета газоснабжение

Смета водопровод

Смета выноска кабелей линий связи

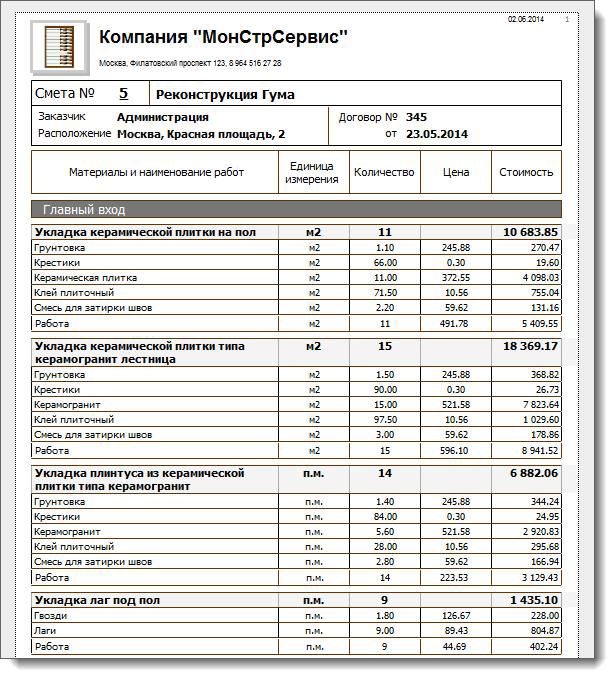

Смета входная группа

Смета керамогранит

Смета устройство покрытий пола из мрамора

Смета пол из натурального камня

Смета пандус

Смета облицовка ступеней гранитом

Смета ремонт квартиры

Смета биотенки

Смета аварийная емкость

Смета отопление

Смета полипропиленовые трубы

Смета благоустройство

Смета кровля металлоконструкции

Смета реконструкция склада дсп

Смета реконструкция склада

Смета строительство жилого дома

Смета кровля административного здания

Смета монтаж ростверков

Смета монтаж фундамента

Смета плита перекрытия

Смета капитальный ремонт кровли

Смета отделочные работы трубопроводы

Смета кровля пристройка

Смета кровля

Смета пусконаладка

Смета ГСВ

Смета АВК

Смета АТМ

Смета ТМ

Смета ЭМ

Смета ВК

Смета ОВ

Смета АС

Смета ГП

Смета Отвод земли

Смета озеленение

Смета ограждение

Смета общестроительные работы по газоходам

Смета общестроительные работы котельная

Смета дымовая труба общестрой

Смета мотнаж котельной

Смета малые формы

Смета вертикальная планировка

Смета благоустройство

Сводный

Смета содержание сети

Смета обслуживание котельной

Смета сети электроснабжения

Смета наружный газопровод

Смета наружный водопровод

Смета монтаж и приобретение котельной

Смета канализация

Смета благоустройство территории

Смета реконструкция КЛ-6

Смета реконструкция ЛЭП 0. 6кВт

6кВт

Смета теплопункт

Смета устройство водопропускных труб

Смета укрепительные работы

Смета сопряжение

Смета рекультивация земель

Смета пролетные строения

Смета подходы

Смета перестройство телефонного кабеля

Смета опоры

Смета обустройство стройплощадки

Смета демонтаж старого моста

Смета сплит-система

Смета пусконаладка вентиляция

Смета дымоудаление

Смета пусконаладка теплоснабжение

Смета отопление боулинг

Смета пусконаладка кондиционеров

Смета кондиционирование боулинг

Смета кондиционирование боулинг 2

Смета гараж монтаж вентиляции

Смета вентиляция и кондиционирование

Смета поливная техника

Смета оросительная сеть

Смета насосная станция

Смета бытовое помещение сельское хозяйство

Смета сводный поливочная система

Смета пересечение трубы с автодорогой

Смета оросительная сеть

Смета установка блок-контейнера и туалета

Смета поливочная техника

Смета подъездные пути

Смета электрика

Смета Охранно-пожарная сигнализация

Смета электроснабжение

Смета силовое оборуд молниезащита

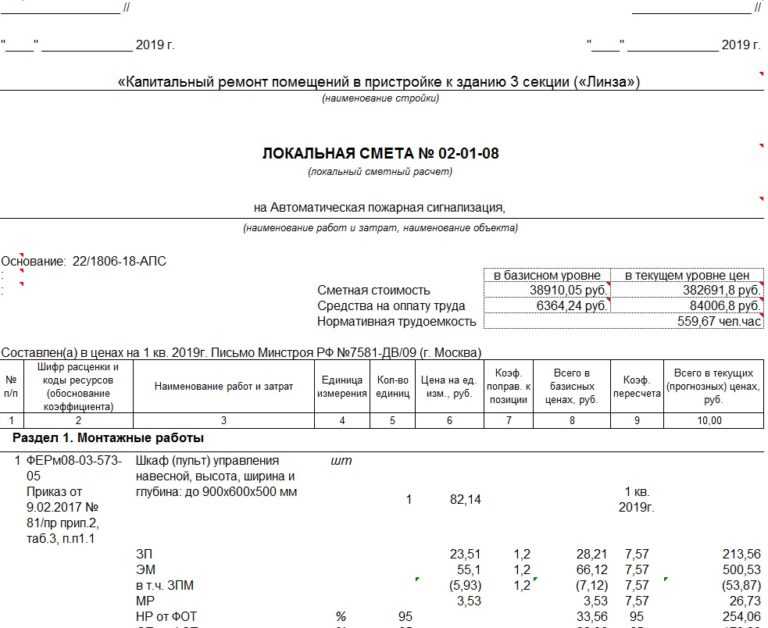

Смета пожарная сигнализация

Смета наружные сети

Смета электромонтаж загс

Смета домофон видеонаблюдение

Смета внутренние сети

Смета пожаро-охранная сигнализация

Смета наружнее электроснабжение

Смета пожароохр сигнализация

Смета электроснабжение

Смета объектный расчет ПНР

Смета пусконаладночные работы 1

Смета пусконаладка 2

Смета ПНР яч 9

Смета ПНР яч 8

Смета ПНР яч 7

Смета ПНР яч трансформатора 6

Смета ПНР яч выключателя 6

Смета ПНР яч 5

Смета ПНР яч трансформатора 4

Смета ПНР яч выключателя 5

Смета ПНР яч трансформ 3

Смета ПНР яч 3

Смета ПНР яч 2

Смета ПНР яч 1

Смета ИФНС

Смета наружные сети радио и телевидения

Смета телефонизация и радиофикация

Смета проектные работы подземный гараж

Смета реконструкция дома культуры

Смета проектные работы проект детского сада

Смета жилой дом общестрой подземн часть

Смета жилой дом ж/б каркас

Смета жилой дом общестрой надземн часть

Смета жилой дом подкрановый путь

Смета жилой дом отопление

Смета жилой дом вентиляция

Смета жилой дом насосная станция

Смета жилой дом внутренний газопровод

Смета жилой дом теплоизоляция

Смета жилой дом электроосвещение заземление

Смета жилой дом строительные работы

Смета жилой дом радиофикация

Смета жилой дом телефонизация

Смета жилой дом пожарная сигнализация

Смета жилой дом заземление слаботочки

Смета жилой дом освещение насосной

Смета теплотрасса

Смета жилой дом электросиловое оборудование на котельную

Смета жилой дом КИП насосная

Смета жилой дом кабель 0,4кВт

Смета жилой дом радиолиния

Смета жилой дом кабельная линия

Смета жилой дом объектный сметный расчет

Смета жилой дом сводный сметный расчет

Смета жилой дом хозяйственно-бытовая канализация

Смета жилой дом узел ввода для административного здания

Смета жилой дом силовое электрооборудование и молниезащита

Смета жилой дом пожарная сигнализация

Смета жилой дом кровля

Смета жилой дом внутренний водопровод

Смета электромонтажные работы пусконаладка

Смета электрика

Смета электрика 2

Смета ремонт канализации

Смета перегородка и монтаж дверного блока

Смета устройство спортивной площадки из стальных труб

Смета установка пластикового плинтуса

Смета электромонтаж школа

Смета стяжка из сухих смесей

Смета строительство магазина

Смета строительная часть модуля котельной

Смета отделочные работы

Смета строительство деревянного дома

Смета корчевка деревьев

Смета пожарная сигнализация

Смета реставрация монастырской стены

Смета ремонт утепления конька кровли

Смета ремонт столовой

Смета ремонт отделка

Смета ремонт леерного ограждения

Смета ремонт кухни и лестницы

Смета ремонт кровли

Смета ремонт здания столовой

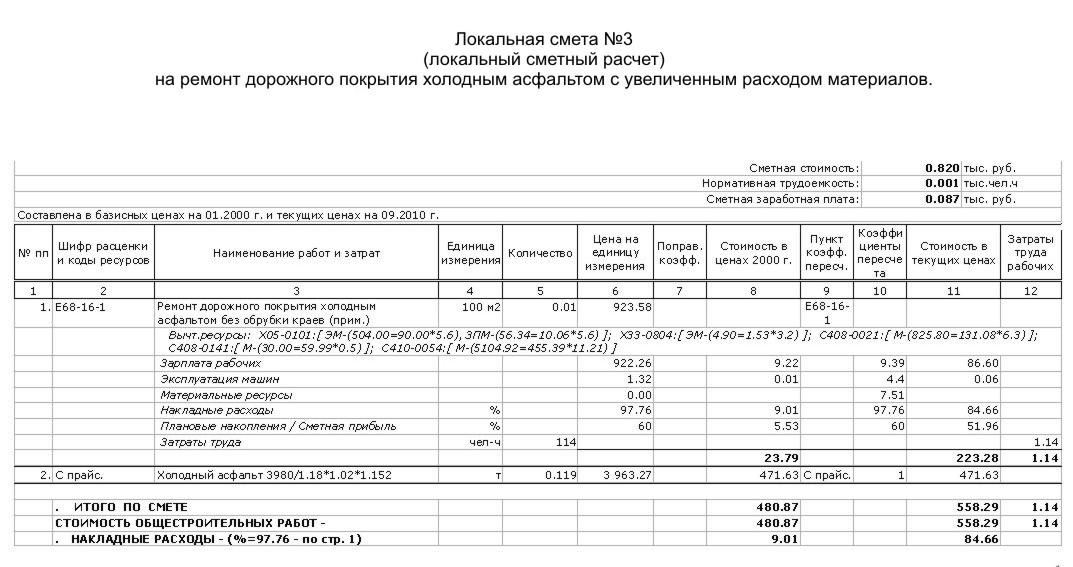

Смета ремонт дорожного покрытия

Смета ремонт автосалона

Смета разборка дома

Смета прокладка водовода

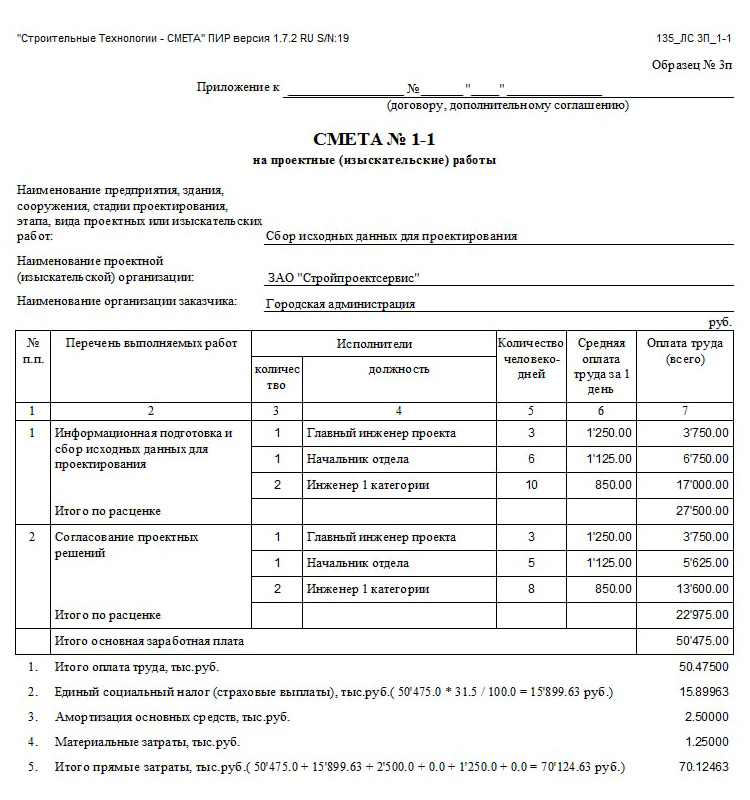

Смета проектные работы

Смета полы из керамической плитки на клее

Смета полы из керамич плитки

Смета пол плитка

Смета ограждающие конструкции

Смета общестрой

Смета обогреваемый пол

Смета обогрев пол с эпоксидным покрытием

Смета облицовка стен гипсокартоном

Смета облицовка стен гипсокартоном 2

Смета бетонные полы

Смета наружный газопровод низкого давления

Смета наружный газопровод высокого давления

Смета наружный трубопровод

Смета монтаж шахтных лестниц

Смета монтаж оборудования станции водопонижения

Смета монтаж локально-вычислительной сети

Смета монтаж кондиционирования общественного здания

Смета монтаж ВРУ

Смета монтаж вентиляции

Смета монтаж вентиляции общественного здания

Смета монтаж вентиляции 4

Смета монтаж вентиляции 3

Смета монтаж вентиляции 2

Смета металлопластиковые окна

Смета металлопластиковые окна 2

Смета локальный сметный расчет

Смета линолеум

Смета ламинат

Смета кап ремонт крана мехоборудования

Смета кап ремонт помещения автосервиса

Смета кап ремонт лицея

Смета кап ремонт пансионата

Смета кап ремонт фойе здания цирка

Смета замена забора

Смета молокомбинат

Смета детская полилиника

Смета газоснабжение внутренние устройства

Смета водопровод из полиэтилена

Смета водоснабжение отделка

Смета монтаж гипсокартонных листов

Смета отделка 7

Смета отделка 6

Смета отделка 5

Смета отделка 3

Смета отделка 2

Смета отделка 1

Смета лестничные марши и корридоры

Смета электроснабжение 2

Смета электроснабжение 1

Смета окна1

Смета окна 2

Смета отопление 2

Смета отопление 1

Смета кровля1

Смета канализация

Смета водоснабжение 2

Смета водоснабжение 1

Смета связь

Смета выноска кабелей линий связи

Смета тепловые сети

ССР

Смета связь

Смета проезды

ОСР

Смета озеленение

Смета ограждения

Смета общестроительные работы

Смета монтаж котельной

Смета канализация

Смета газоснабжение

Смета водопровод

Смета связь

Смета электрика

Смета фундаменты

Смета теплосети

Смета теплотрасса ЦРБ

Смета строительство фундаментов под котельную

Смета ССР ЦРБ

ОСР ЦРБ

Смета водопровод ЦРБ

Смета благоустройство

Смета отопление полипропилен

Смета Газ

Смета водопровод

Смета диспетчеризация

Смета ограждения

Смета озеленение

Смета охранно-пожарная сигнализация

Смета электроосвещение

Смета электроснабжение 2

Смета электроснабжение

Смета отопление и вентиляция

Смета наружные сети водопровода и канализации

Смета монтаж и приобретение медицинского оборудования и мебели

Смета вода и канализация

Смета электроосвещение

Смета ХВО

Смета рекультивация

Смета отопление теплоснабжение

Смета общестрой

Смета наружные сети канализации

Смета устройство фундамента дымовой трубы

Смета установка и обвязка ГСГО и молниезащита

Смета трубопровод умягченной воды на подпитку системы отопления

Смета силовое электрооборудование

Смета пусконаладочные работы

Смета охранно-пожарная сигнализация

Смета газоснабжение внутреннее

Смета газопровод среднего давления

Смета газопровод высокого давления

смета монтаж трубы

Смета монтаж оборудования и трубопроводов большая смета

Смета КМ

Смета канализация

Смета заземление трубы

Смета водопровод

Смета вентиляция

Смета автоматизация

Смета электрооборудование

Смета ремонт адм здания

Смета дом 174 м2

Смета керамогранит госэталон

Смета бассейн янао

Смета жилой дом в азовском

Смета газификаторы

Смета залив

Смета строительство деревянного дома

Смета Ремонт теплового пункта

Смета автоматизация

Смета замена светильников армстронг

Смета асфальтовая отмостка

Смета окраска моста

Смета КИС контрольнно измерит съемка

Смета проектные работы

Смета экология

Смета геодезия

Смета обледование наличия взрывоп веществ

Смета геология

Смета юлагоустройство5

Смета ОДК

Смета ССР в текущих ценах

Сводный сметный расчет

ССР

ССР2

Смета тепловая сеть

Смета ССР7

Смета телевидение радиофикация часофикация

Смета СПС система оповещения и управления доступом

Смета ЭМ

Смета теплоснабжение

Смета холодоснабжение

Объектная смета

Смета ОВ

Смета стелла композитный материал

Смета инженерные сети многоэтажного дома

Смета набережная. xls

xls

Локальный сметный расчет

Смета ремонтные работы.xlsx

Смета ремонт кровли.xlsx

Смета ремонт фасада Волхов.xlsx

Смета эксплуатация здания Электромонтажные работы.xls

ССР трехсекционный жилой дом.xlsx

ОС 2-1.xlsx

Смета эксплуатация здания ИТП.xls

Смета техническое обслуживание

Смета Бачуринская

Смета Государев дом

Смета эксплуатация здания Водоснабжение и канализация.xls

Смета эксплуатация здания Общестрой.xls

Смета замена светильников

Смета строительство автомойки

Смета ремонтные работы.xlsx

КС2 Монтаж стеллы из композитных материалов

ССР трехсекционный жилой дом.xlsx

Смета ремонт и гидроизоляция ГТС(согласовано).xls

Смета реконструкция подпультового помещения Карелия.xlsx

Смета Электромонтажные работы.xlsx

Смета монтаж коллектора

Смета трехсекционный жилой дом.xlsx

Смета строительство коттеджа

Смета строительство автомойка

Смета Опалиха. xlsx

xlsx

Смета эксплуатация здания Вентиляция и кондиционирование.xls

Смета эксплуатация здания Общестрой.xls

Смета монтаж вентиляции

Смета монтаж 2ух этажного дома

Смета ремонт дымовой трубы

Смета Королев.xlsx

ОС Электромонтажные работы.xlsx

Смета эксплуатация здания Водоснабжение и канализация.xls

Смета СМР.xlsx

Смета эксплуатация здания вентиляция приток.xls

Смета Капитальный ремонт сетей водоснабжения Ишуньского сельского .xls

Смета эксплуатация здания Вентиляция и кондиционирование.xls

Смета Водопровод и канализация. Внутренние сети.xls

Смета

Примеры смет

0 1 2 3 4

org/BreadcrumbList»>

org/BreadcrumbList»>Pecypc

Форма входа

Пароль

Запомнить меня

- Забыли логин?

- Забыли пароль?

Подбор и поиск сметных расценок и материалов

- Расценка на монтаж внутреннего отопления из стальных водогазопроводных неоцинкованных труб

- Расценка на монтаж ограждающих конструкций стен из сэндвич-панелей

- Расценка на прокладку кабельных линий электроснабжения 0,4 кВ

- Расценка на прокладку кабеля (витая пара) для Интернета

- Расценка на установку стальных опор для освещения внутриплощадочной территории

- Расценка на устройство наружного контура заземления

- Расценки для устройства наружных сетей канализации

- Расценки на монтаж кровельного покрытия из сэндвич-панелей

- Расценки на монтаж пассажирского лифта

- Расценки на устройство траншей под силовые кабельные линии напряжением 0,4 кВ и выше 1 кВ

- Сметные расценки на монтаж колодцев из сборного железобетона

- Сметные расценки на сборку и монтаж электрических щитов (ЩО, ЩАО)

- Счетчики электроэнергии однофазные и трехфазные (расценка)

Пример сметных расчетов

- КДЦ.

Смета на ремонт крыльца, устройство пандуса

Смета на ремонт крыльца, устройство пандуса - Комплексная система вентиляции для медцентра

- Пример сметы. Фундамент из буронабивный свай и ростверка

- Смета на капремонт электроснабжения 8-ми квартирного дома

- Смета на монтаж компьютерной сети и телефонии в помещениях склада

- Смета на монтаж отопления водяного теплого пола

- Смета на ограждение режимного объекта

- Смета на покраску фасада здания красками General Paint

- Смета на реконструкцию спортивной площадки

- Смета на ремонт проезжей части

- Смета на ремонт системы кондиционирования в учреждении

- Смета на сооружение детской игровой площадки «Атлант»

Смета на ремонт крыльца, устройство пандуса

Смета на ремонт крыльца, устройство пандусаБазы и индексы для Гранд-сметы

- Индексы изменения сметной стоимости

- Текущие индексы и сметные цены Минстроя Хабаровского края с 2020 года по 2022 год

Порграммы и утилиты для ГС

- GsdConvert. Утилита переноса базы смет (UserDB.gsd) старой версии в формат gsfx вер.6,7,8,2020

- ImportSpecification. Утилита конвертирования смет из формата Excel в формат XML Гранд-Сметы

- Выбор сметной программы

- Менеджер обновлений 7.0.3.27681 для ГС

- Резервное копирование сметных документов в ПК «Гранд — смета»

- Составление локальных смет

Утилита переноса базы смет (UserDB.gsd) старой версии в формат gsfx вер.6,7,8,2020

Утилита переноса базы смет (UserDB.gsd) старой версии в формат gsfx вер.6,7,8,2020Последние публикации

- Видео ПК ГРАНД Смета 2021. Новая методика определения сметной стоимости строительства

- Видео ПК ГРАНД-Смета 2021. Расчёт НМЦК

- Видео ГРАНД-Смета 2021.1. Обзор основных изменений

- Видеоролик ГРАНД-Смета 2022.1. Обзор основных изменений

- Смета контракта. Видеоролик «ГРАНД-Смета», версия 2022

Расчёт НМЦК

Расчёт НМЦКПубликуемые категории

AU Раздел 342 — Аудит бухгалтерских оценок

Следующий стандарт аудита не является текущей версией и не отражает каких-либо поправок, вступивших в силу 31 декабря 2016 г. или после этой даты. Актуальную версию стандартов аудита можно найти здесь.

- (.01 — .04)

- (.05 — .06) Расчет бухгалтерских оценок

- (.07 — .14) Оценка бухгалтерских оценок

- (.15) Дата вступления в силу

- (.16) Приложение Примеры бухгалтерских оценок

Источник: SAS № 57.

Интерпретацию этого раздела см.

в разделе 9342.

в разделе 9342.Действует для аудита финансовой отчетности за периоды, начинающиеся 1 января 1989 г. или после этой даты, если не указано иное.

.01

[Следующий абзац действителен для аудитов финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудитов финансовых лет, начинающихся до 15 декабря 2010 г., нажмите здесь.]

В этом разделе содержатся рекомендации для аудиторов по получению и оценке достаточных надлежащих доказательств для подтверждения существенных оценочных значений при аудите финансовой отчетности в соответствии с общепринятыми стандартами аудита. Для целей настоящего раздела бухгалтерская оценка является аппроксимацией элемента, статьи или счета финансовой отчетности. Бухгалтерские оценки часто включаются в историческую финансовую отчетность, потому что —

- Измерение некоторых сумм или оценка некоторых счетов являются неопределенными в ожидании исхода будущих событий.

- Соответствующие данные об уже произошедших событиях не могут быть собраны своевременно и экономически эффективно.

.02

Бухгалтерские оценки в исторической финансовой отчетности измеряют влияние прошлых деловых операций или событий или текущее состояние актива или обязательства. Примеры бухгалтерских оценок включают чистую стоимость реализации запасов и счетов. дебиторская задолженность, резервы на покрытие убытков по страхованию имущества и от несчастных случаев, доходы по договорам, учитываемые по процентному методу, пенсионные и гарантийные расходы. фн 1

.03

Руководство несет ответственность за расчет оценочных значений, включенных в финансовую отчетность. Оценки основаны как на субъективных, так и на объективных факторах, поэтому для оценки суммы на дату

финансовые отчеты. Суждения руководства, как правило, основываются на его знаниях и опыте в отношении прошлых и текущих событий, а также на его предположениях об условиях, которые, как оно ожидает, будут существовать, и о планах действий, которые оно предполагает предпринять.

.04

Аудитор несет ответственность за оценку обоснованности оценочных значений, сделанных руководством в контексте финансовой отчетности в целом. Поскольку оценки основаны как на субъективных, так и на объективных факторах, может быть сложно чтобы руководство установило над ними контроль. Даже когда в процессе оценки руководством участвует компетентный персонал, использующий соответствующие и надежные данные, субъективные факторы могут быть необъективными. Соответственно, при планировании и При выполнении процедур оценки бухгалтерских оценок аудитор должен с отношением профессионального скептицизма учитывать как субъективные, так и объективные факторы.

Разработка оценочных значений

.05

Руководство несет ответственность за установление процесса подготовки оценочных значений. Хотя этот процесс может не быть задокументирован или официально применен, он обычно состоит из:

- Определение ситуаций, для которых требуются бухгалтерские оценки.

- Выявление соответствующих факторов, которые могут повлиять на бухгалтерскую оценку.

- Накопление соответствующих, достаточных и надежных данных, на которых основывается оценка.

- Разработка допущений, которые представляют собой суждение руководства о наиболее вероятных обстоятельствах и событиях в отношении соответствующих факторов.

- Определение оценочной суммы на основе допущений и других соответствующих факторов.

- Определение того, что бухгалтерская оценка представлена в соответствии с применимыми принципами бухгалтерского учета и что раскрытие является адекватным.

Риск существенного искажения бухгалтерских оценок обычно зависит от сложности и субъективности процесса, наличия и надежности соответствующих данных, количества и значимости допущений, которые сделаны, и степень неопределенности, связанная с предположениями.

Внутренний контроль, связанный с бухгалтерскими оценками

.06

Внутренний контроль организации может снизить вероятность существенных искажений бухгалтерских оценок. Конкретные соответствующие аспекты внутреннего контроля включают следующее:

Конкретные соответствующие аспекты внутреннего контроля включают следующее:

- Сообщение руководству о необходимости надлежащих бухгалтерских оценок

- Накопление соответствующих, достаточных и надежных данных, на которых основывается бухгалтерская оценка

- Подготовка бухгалтерской оценки квалифицированным персоналом

- Адекватная проверка и утверждение бухгалтерских оценок соответствующими органами власти, включая—

- Обзор источников релевантных факторов

- Обзор разработки допущений

- Анализ обоснованности допущений и полученных оценок

- Рассмотрение необходимости использования труда специалистов

- Рассмотрение изменений в ранее установленных методах для получения бухгалтерского учета оценки

- Сравнение предыдущих оценочных значений с последующими результатами для оценки надежности процесса, использованного для получения оценок

- Рассмотрение руководством вопроса о том, согласуются ли полученные оценочные значения с планами деятельности организации.

Оценка бухгалтерских оценок

.07

[Следующий параграф действителен для аудита финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудитов финансовых лет, начинающихся до 15 декабря 2010 г., нажмите здесь.]

Целью аудитора при оценке оценочных значений является получение достаточных надлежащих доказательных данных для обеспечения разумной уверенности в том, что—

- Все оценочные значения, которые могут быть существенными для финансовой отчетности, были разработаны.

- Эти бухгалтерские оценки являются обоснованными в данных обстоятельствах.

- Бухгалтерские оценки представлены в соответствии с применимыми принципами бухгалтерского учета fn 2 и должным образом раскрыты. fn 3

Выявление обстоятельств, требующих оценочных значений

.08

При оценке того, выявило ли руководство все оценочные значения, которые могут быть существенными для финансовой отчетности, аудитор рассматривает обстоятельства отрасли или отраслей, в которых организация, ее методы ведения

бизнес, новые отчеты по бухгалтерскому учету и другие внешние факторы. Аудитор должен рассмотреть возможность выполнения следующих процедур:

Аудитор должен рассмотреть возможность выполнения следующих процедур:

- Рассмотрите предположения, содержащиеся в финансовой отчетности, чтобы определить необходимость оценок. (См. параграф .16 для примеров бухгалтерских оценок, включенных в финансовую отчетность.)

- Оценка информации, полученной при выполнении других процедур, таких как —

- Информация об изменениях, произведенных или планируемых в деятельности организации, включая изменения в операционной стратегии и отрасли, в которой работает организация, которые могут указывать на необходимость получения оценочного значения (Стандарт аудита № 12, «Выявление и оценка Риски существенного искажения ).

- Изменения в методах накопления информации.

- Информация о выявленных судебных разбирательствах, исках и оценках (статья 337, Запрос адвоката клиента относительно судебных разбирательств, претензий и оценок ), и других непредвиденных обстоятельств.

- Информация из доступных протоколов собраний акционеров, директоров и соответствующих комитетов.

- Информация, содержащаяся в нормативных или экспертных отчетах, надзорной переписке и аналогичных материалах от соответствующих регулирующих органов.

- Запросить руководство о наличии обстоятельств, которые могут свидетельствовать о необходимости проведения бухгалтерской оценки.

[Следующий подпункт вступает в силу для аудита финансовых лет, начинающихся 15 декабря или после этой даты, 2010. См. выпуск PCAOB № 2010-004. Для аудитов финансовых периодов, начинающихся до 15 декабря, 2010 г., нажмите здесь.]

Оценка обоснованности

.09

При оценке обоснованности оценки аудитор обычно концентрируется на ключевых факторах и допущениях, которые—

- Существенны для бухгалтерской оценки.

- Чувствителен к колебаниям.

- Отклонения от исторических моделей.

- Субъективны и подвержены искажениям и предвзятости.

Аудитор, как правило, должен учитывать исторический опыт субъекта при проведении прошлых оценок, а также опыт аудитора в отрасли. Однако изменения в фактах, обстоятельствах или процедурах организации могут привести к возникновению факторов, отличающихся от тех, которые считались в прошлом существенными для бухгалтерской оценки. fn 4

.10

При оценке обоснованности аудитор должен получить представление о том, как руководство разработало оценку. Основываясь на этом понимании, аудитор должен использовать один из следующих подходов или их комбинацию:

- Проверить и протестировать процесс, используемый руководством для разработки оценки.

- Разработайте независимое ожидание оценки, чтобы подтвердить обоснованность оценки руководства.

[Следующий подпункт действует для аудитов финансовых лет, заканчивающихся 15 ноября 2007 г. или после этой даты. См. выпуск PCAOB № 2007-005A.

Чтобы ознакомиться с результатами аудита за финансовые годы, закончившиеся до 15 ноября 2007 г., щелкните здесь.]

См. выпуск PCAOB № 2007-005A.

Чтобы ознакомиться с результатами аудита за финансовые годы, закончившиеся до 15 ноября 2007 г., щелкните здесь.]

- Обзор последующих событий или операций, имевших место до даты аудиторского заключения.

Примечание: При проведении комплексного аудита финансовой отчетности и внутреннего контроля финансовой отчетности аудитор может использовать любой из трех подходов. Однако работа, которую аудитор выполняет в рамках проверки внутреннего контроля над финансовой отчетностью должны обязательно информировать аудитора о его подходе к проверке оценки, потому что в рамках аудита внутреннего контроля за финансовой отчетностью от аудитора потребуется чтобы получить представление об управлении процессами, используемом для разработки оценки, и для проверки средств контроля над всеми релевантными предпосылками, связанными с оценкой.

.11

Проверка и тестирование процесса управления. Во многих ситуациях аудитор оценивает обоснованность оценочного значения, выполняя процедуры проверки процесса, используемого руководством для получения такого оценочного значения. Ниже приведены процедуры,

аудитор может рассмотреть возможность выполнения при использовании этого подхода:

Во многих ситуациях аудитор оценивает обоснованность оценочного значения, выполняя процедуры проверки процесса, используемого руководством для получения такого оценочного значения. Ниже приведены процедуры,

аудитор может рассмотреть возможность выполнения при использовании этого подхода:

- Определите, существуют ли средства контроля за подготовкой оценочных значений и вспомогательных данных, которые могут быть полезны при оценке.

- Определите источники данных и факторы, которые руководство использовало при формировании допущений, и рассмотрите, являются ли такие данные и факторы уместными, надежными и достаточными для цели на основе информации, собранной в ходе других аудиторских тестов.

- Рассмотрите наличие дополнительных ключевых факторов или альтернативных предположений о факторах.

- Оцените, согласуются ли допущения друг с другом, вспомогательными данными, соответствующими историческими данными и отраслевыми данными.

- Проанализировать исторические данные, использованные при разработке допущений, чтобы оценить, сопоставимы ли данные и согласуются ли они с данными за проверяемый период, и рассмотреть, являются ли такие данные достаточно надежными для этой цели.

- Подумайте, могут ли изменения в бизнесе или отрасли привести к тому, что другие факторы станут значимыми для допущений.

- Просмотрите имеющуюся документацию по допущениям, использованным при расчете оценочных значений, и узнайте о любых других планах, целях и задачах организации, а также рассмотрите их связь с допущениями.

- Рассмотрите возможность использования работы специалиста в отношении определенных предположений (раздел 336, Использование работы специалиста ).

- Проверить расчеты, используемые руководством для преобразования допущений и ключевых факторов в бухгалтерскую оценку.

.12

Развивайте ожидания. Основываясь на понимании аудитором фактов и обстоятельств, он может самостоятельно сформировать ожидание в отношении оценки, используя другие ключевые факторы или альтернативные предположения о эти факторы.

.13

[Следующий абзац действителен для аудитов за финансовые годы, заканчивающиеся 15 ноября 2007 г. или после этой даты. См. выпуск PCAOB № 2007-005A. Для аудитов

финансовых лет, закончившихся до 15 ноября 2007 г., нажмите здесь.]

или после этой даты. См. выпуск PCAOB № 2007-005A. Для аудитов

финансовых лет, закончившихся до 15 ноября 2007 г., нажмите здесь.]

Просмотрите последующие события или операции. События или операции иногда происходят после даты составления баланса, но до даты аудиторского заключения, которые важны для выявления и оценка обоснованности бухгалтерских оценок или ключевых факторов или допущений, использованных при подготовке оценки. В таких обстоятельствах оценка оценки, ключевого фактора или допущения может быть сведена к минимуму или может оказаться ненужной. поскольку событие или операция могут быть использованы аудитором при оценке их обоснованности.

.14

[Следующий абзац действителен для проверок финансовых периодов, начинающихся 15 декабря 2010 г. или после этой даты. См. выпуск PCAOB № 2010-004. Для аудитов финансовых периодов, начинающихся до 15 декабря 2010 г., щелкните здесь.]

В параграфах с 24 по 27 Стандарта аудита № 14, «Оценка результатов аудита» обсуждаются обязанности аудитора по оценке предвзятости и оценке бухгалтерских оценок в отношении финансовой отчетности в целом.

Дата вступления в силу

.15

Настоящий раздел вступает в силу для аудита финансовой отчетности за периоды, начинающиеся 1 января 1989 г. или после этой даты. Допускается досрочное применение положений данного раздела.

Приложение

Примеры бухгалтерских оценок

.16

Ниже приведены примеры бухгалтерских оценок, которые включаются в финансовую отчетность. Список представлен только для информации. Его не следует считать всеохватывающим.

| Receivables: | Revenues: |

| Uncollectible receivables | Airline passenger revenue |

| Allowance for loan losses | Subscription income |

| Uncollectible pledges | Freight and cargo revenue |

| Доходы от налогов | |

| Запасы: | Убытки по договорам купли-продажи |

| Obsolete inventory | |

| Net realizable value of inventories where future selling prices and future costs are involved | Contracts: |

| Losses on purchase commitments | Revenue to be earned |

| Предстоящие расходы | |

| Финансовые инструменты: | Процент выполнения |

| Оценка ценных бумаг | |

| Trading versus investment security classification | Leases: |

| Probability of high correlation of a hedge | Initial direct costs |

| Sales of securities with puts and calls | Executory costs |

| Остаточная стоимость | |

| Производственные мощности, природные ресурсы и нематериальные активы: | |

| Срок полезного использования и остаточная стоимость | Litigation: |

| Depreciation and amortization methods | Probability of loss |

| Recoverability of costs | Amount of loss |

| Recoverable reserves | |

| Rates: | |

| Accruals : | Годовая эффективная налоговая ставка в промежуточной отчетности |

| Убытки компании по страхованию имущества и от несчастных случаев резервы | Вновленные процентные ставки по дебиторской задолженности и кредиторской задолженности |

| Компенсация в планах опционов на акции и отложенные планы | Валовая ставка прибыли в рамках программы Учет |

| WARRANTY CASTS | |

WARRANTY. | |

| Warranty. | Прочее: |

| Возврат средств за повторные переговоры | Убытки и чистая стоимость реализации при выбытии сегмента или реструктуризации бизнеса |

| Actuarial assumptions in pension costs | Fair values in nonmonetary exchanges |

| Interim period costs in interim reporting | |

| Current values in personal financial statements |

Footnotes (AU Section 342 — Аудит оценочных значений):

фн 1 Дополнительные примеры оценочных значений, включенных в историческую финансовую отчетность, представлены в пункте .16.

fn 2 Раздел 411, Значение Представлено достоверно в соответствии с общепринятыми принципами бухгалтерского учета, обсуждает ответственность аудитора.

для оценки соответствия общепринятым принципам бухгалтерского учета. [Название раздела 411 изменено, вступает в силу для отчетов, выпущенных или переизданных 30 июня 2001 г. или после этой даты, Заявлением о стандартах аудита № 93.]

[Название раздела 411 изменено, вступает в силу для отчетов, выпущенных или переизданных 30 июня 2001 г. или после этой даты, Заявлением о стандартах аудита № 93.]

[Следующая сноска действительна для аудиторских проверок финансовых периодов, начинающихся 15 декабря или после этой даты. , 2010. См. выпуск PCAOB № 2010-004. Для аудитов финансовых периодов, начинающихся до 15 декабря, 2010, нажмите здесь.]

сл. 3 См. пункт 31 Стандарта аудита № 14, «Оценка результатов аудита» .

fn 4 В дополнение к другим доказательствам, касающимся оценки, в некоторых случаях аудитор может пожелать получить письменное заявление от руководства. относительно ключевых факторов и предположений.

Оценщик: простое определение и примеры

Определения статистики > Оценщик

Что такое оценщик?

Среднее значение выборки является оценкой среднего значения генеральной совокупности. Вы также можете думать об оценщике как о правиле, которое создает оценку. Например, выборочное среднее (x̄) является оценкой среднего значения совокупности, μ.

Вы также можете думать об оценщике как о правиле, которое создает оценку. Например, выборочное среднее (x̄) является оценкой среднего значения совокупности, μ.

Оцениваемая величина (то есть та, которую вы хотите узнать) называется оценкой . Например, допустим, вы хотели узнать средний рост детей в определенной школе с населением 1000 учеников. Вы берете выборку из 30 детей, измеряете их и обнаруживаете, что средний рост составляет 56 дюймов. Это среднее значение вашей выборки, оценщик . Вы используете среднее значение выборки, чтобы оценить , что среднее значение населения (ваша оценка и ) составляет около 56 дюймов.

Точка против интервала

Оценщики могут быть диапазоном значений (например, доверительный интервал) или одиночным значением (например, стандартное отклонение). Когда оценщик представляет собой диапазон значений, он называется интервальной оценкой . Для приведенного выше примера роста вы можете добавить доверительный интервал в пару дюймов в любом случае, скажем, от 54 до 58 дюймов. Когда это одно значение — например, 56 дюймов — это называется 9.0495 балльная оценка .

Для приведенного выше примера роста вы можете добавить доверительный интервал в пару дюймов в любом случае, скажем, от 54 до 58 дюймов. Когда это одно значение — например, 56 дюймов — это называется 9.0495 балльная оценка .

Типы

Оценщики могут быть описаны несколькими способами (нажмите на слово , выделенное жирным шрифтом , чтобы открыть основную статью по этому термину):