Сметная стоимость определяется на основании сметных расчетов и состоит из множества составляющих.

Сметная стоимость — сумма денежных средств, необходимых для производства строительной продукции, определенной согласно требований, установленных нормативными документами.

Что такое сметная стоимость?

Сметная стоимость — это совокупность всех затрат и расходов на производство строительно-монтажных работ на каком-либо объекте. Сметная стоимость строительства определяется, как понятно из названия, в специализированном документе под названием смета.

Существует несколько методов определения сметной стоимости, каждый из которых будет более подробно рассмотрен далее по тексту в соответствующем абзаце. Также в данной статье будет уделено внимание структуре сметной стоимости строительства и нормативным базам, на основании которых определяется сметная стоимость строительно-монтажных работ.

Методы расчета сметной стоимости

Рекомендуемые методы определения сметной стоимости обозначены в составе методического документа в строительстве МДС81-35. 2004. В пункте 3.27 указанного документа приводятся следующие методы расчета сметной стоимости строительства: ресурсный, базисно-индексный и ресурсно-индексный.

2004. В пункте 3.27 указанного документа приводятся следующие методы расчета сметной стоимости строительства: ресурсный, базисно-индексный и ресурсно-индексный.

Ресурсный метод определения сметной стоимости отражает цены ресурсов, необходимых при производстве того или иного вида работ. Для определения сметной стоимости ресурсным методом используют, как правило, государственные элементные сметные нормы ГЭСН.

Сметная стоимость СМР при ресурсном методе подсчитывается в текущем уровне цен. То есть смета в данном случае характеризуется наиболее актуальной на момент составления документации ценой, учитывающей все действующие на тот момент факторы. Актуализация достигается благодаря тому, что ежеквартально Минстроем РФ и его региональными представительствами выпускаются специальные сборники цен на затраты труда, эксплуатацию машин и материалы. Это и позволяет произвести наиболее точный и корректный расчет сметной стоимости.

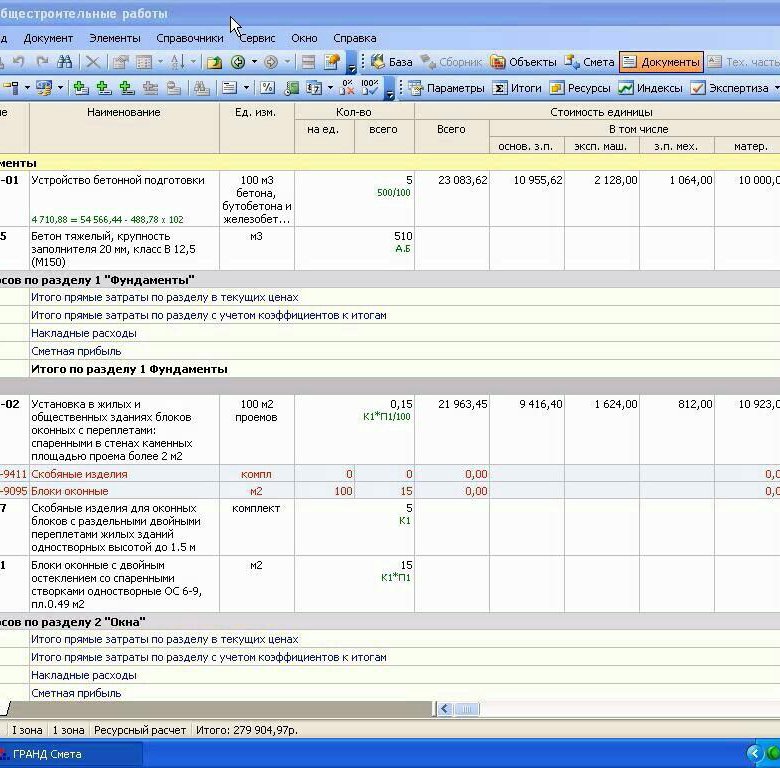

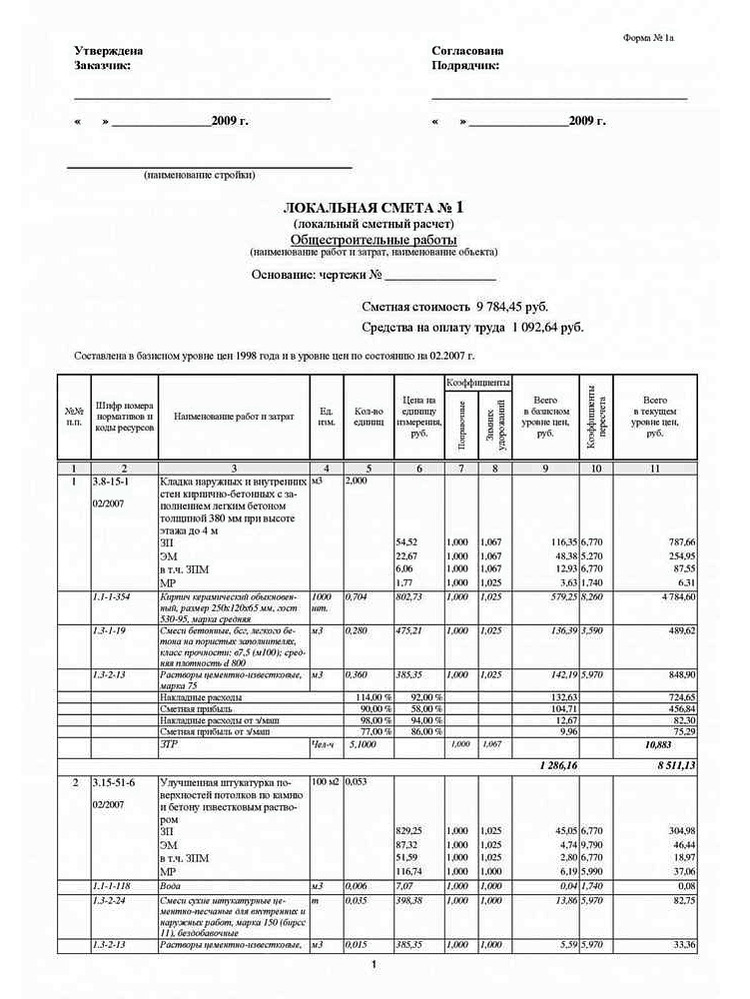

На рисунке 1 приведен образец сметного расчета стоимости работ ресурсным методом. Как можно увидеть на рисунке 1, определение сметной стоимости произведено, как было отмечено выше, при помощи норм из сметной нормативной базы ГЭСН.

Как можно увидеть на рисунке 1, определение сметной стоимости произведено, как было отмечено выше, при помощи норм из сметной нормативной базы ГЭСН.

Рисунок 1. Определение сметной стоимости ресурсным методом

Кроме того, можно обратить внимание, что сметная стоимость работ составляется из нескольких показателей: затрат труда, эксплуатации машин, стоимости материалов и т.д. О том, как определяется сметная стоимость и какие еще элементы сметной стоимости учитываются при подведении итоговой суммы, будет рассказано далее по тексту.

Базисно-индексный метод при определении сметной стоимости строительных работ также подробно рассмотрен в пункте 3.27 МДС81-35.2004. О том, как определить стоимость сметных работ, следует уточнять из специализированных источников на данную тему. В данной статье рассматриваются лишь методы определения сметной стоимости строительной продукции.

Таким образом, применение базисно-индексного метода предполагает определение сметной стоимости в строительстве при помощи различных коэффициентов и индексов.

Из чего можно заключить, что при применении базисно-индексного метода сметная стоимость СМР — это сумма не только стоимостей всех ресурсов, но и всех индексов, включенных в состав форм.

Следует также отметить, что переводные индексы, как и стоимость ресурсов, постоянно обновляются с учетом уровня инфляции и прочих событий в экономической сфере. Благодаря этому представляется возможным понять, как рассчитать сметную стоимость так, чтобы она максимально соответствовала текущей экономической ситуации.

Также к методам определения сметной стоимости СМР, как было отмечено выше, относится и ресурсно-индексный метод. Данный метод предполагает сочетание принципов как ресурсного, так и базисно-индексного метода, что позволяет понять, как рассчитать сметную стоимость работ для каждого конкретного случая.

Определение элементов затрат сметной стоимости

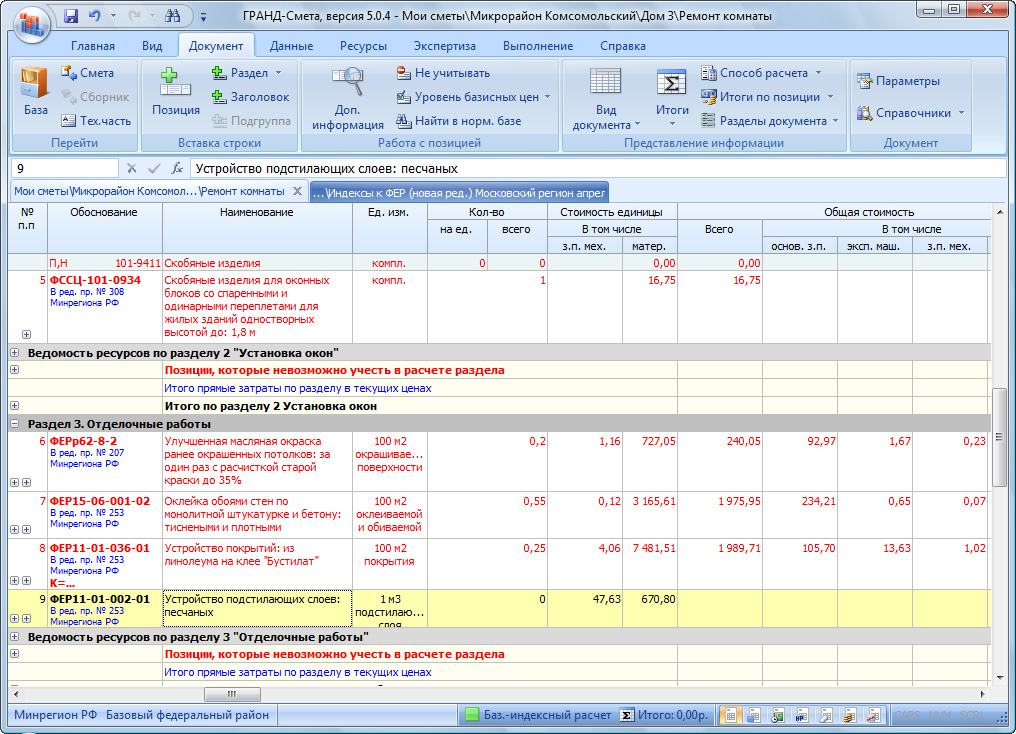

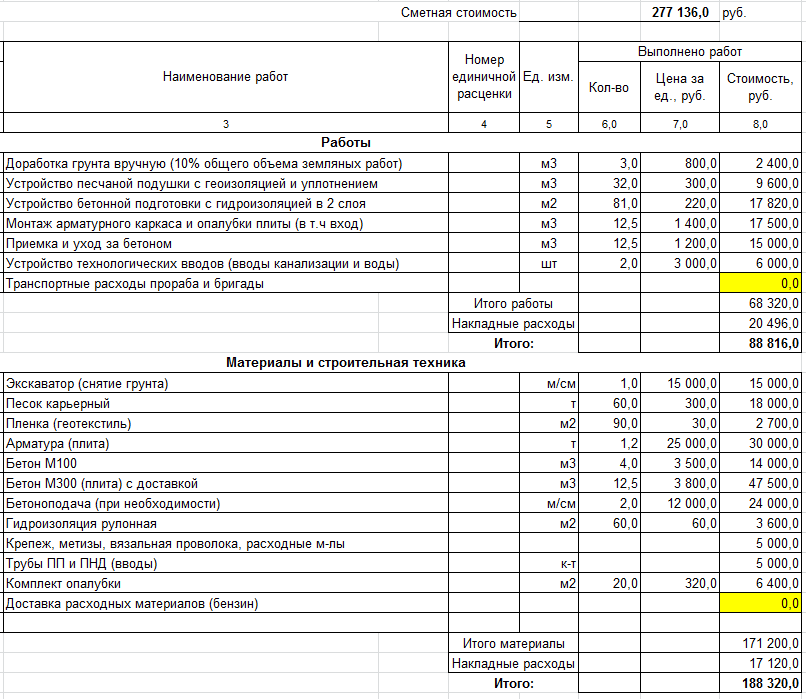

Помочь в определении того, что такое сметная стоимость строительства, может также и понимание, из чего складывается сметная стоимость. На рисунке 2 приведена одна из расценок по определению сметной стоимости электромонтажных работ.

Рисунок 2. Расценка по определению сметной стоимости электромонтажных работ

Как видно в приведенном примере, расценка учитывает затягивание провода сечением до 240мм2 в проложенные трубы. Данная расценка имеет шифр ГЭСНм08-02-412-08. Этот шифр дает указание на то, что данный сметный расчет стоимости был произведен ресурсным методом с использованием государственных элементных сметных норм.

Далее следует обратить внимание на ресурсную часть, чтобы придти к пониманию того, как рассчитать сметную стоимость данным методом. Итак, прежде всего в составе расценок учитываются затраты труда рабочих. Как видно, измеряется данный ресурс в человеко-часах. Кроме этого, затраты труда рабочих будут зависеть от такого показателя, как разряд рабочего. На основании разряда производится вычисление количества человеко-часов на одну единицу объема работ.

Кроме этого, затраты труда рабочих будут зависеть от такого показателя, как разряд рабочего. На основании разряда производится вычисление количества человеко-часов на одну единицу объема работ.

Далее по тому же принципу учитываются и затраты труда машинистов. Однако следует отметить, что сметная стоимость данного ресурса чаще всего бывает включена в состав эксплуатации машин, которая учитывается нижеследующими позициями в расценках. В приведенной на рисунке 2 расценке можно увидеть, что для затягивания кабеля в трубу необходимы краны на автомобильном ходу и автомобили бортовые.

После указания трудозатрат и машин в состав расценки включается стоимость и расход сопутствующих материалов при производстве одной единицы работ для каждой отдельной расценки. Следует отметить, что эта часть расценок является самой гибкой, так как иногда может подлежать изменению. Кроме того, часто применяются и различные формулы сметной стоимости материалов.

Необходимо также заметить, что в состав расценок не всегда бывает включена стоимость основного материала, установка или монтаж которого предусматривается наименованием работ примененной нормы. Стоимость оборудования в любом случае должна быть включена отдельной позицией в состав сметы по форме №4, локальной сметы, локального ресурсного сметного расчета и т.п. Стоимость оборудования в сметной документации может быть принята на основании различных унифицированных документов, товарных накладных, счетов-фактур и т.д.

Стоимость оборудования в любом случае должна быть включена отдельной позицией в состав сметы по форме №4, локальной сметы, локального ресурсного сметного расчета и т.п. Стоимость оборудования в сметной документации может быть принята на основании различных унифицированных документов, товарных накладных, счетов-фактур и т.д.

Прочие элементы сметной стоимости

О том, как рассчитать стоимость составления сметной документации, в данной статье речи не идет. Однако следует отметить, что при определении конечной стоимости производства работ на любом виде объекта затраты на составление и сметной, и проектной документации также являются одним из элементов общей сметной стоимости.

Если говорить о сметной стоимости одной или нескольких смет, то помимо стоимости ресурсов, включенных в состав каждой расценки, существуют также и прочие статьи затрат. Таким образом, получается, что сметная стоимости работ — это не только сумма расходов на ресурсное обеспечение конкретного вида строительства, но и учет затрат на прочие статьи.

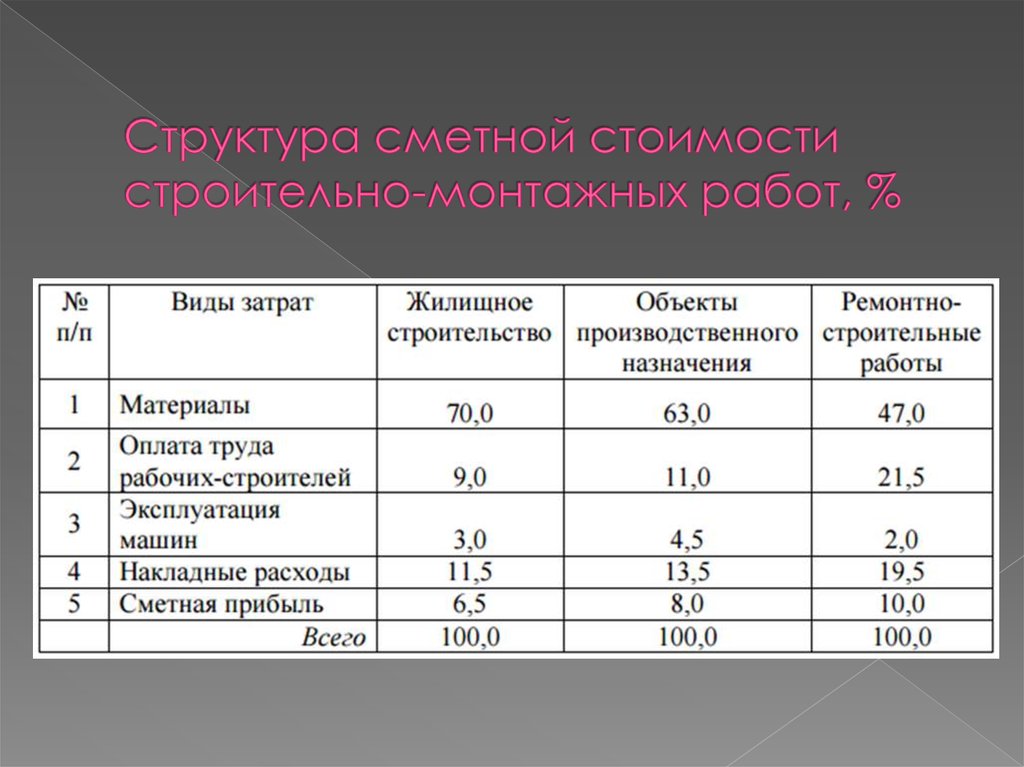

Сметная стоимость складывается из суммирования стоимостей прямых затрат, накладных расходов, сметной прибыли, а также лимитированных и непредвиденных затрат и налогов.

На рисунке 3 приведена упрощенная формула сметной стоимости. Данная формула сметной стоимости носит демонстрационный характер, поэтому не может применяться универсально для каждого объекта. Однако основные составляющие сметной стоимости работ в данной формуле отражены. Следует рассмотреть каждую из статей затрат более подробно.

Рисунок 3. Формула сметной стоимости

ПЗ, или прямые затраты, — это сумма фонда оплаты труда (ФОТ), эксплуатации машин и механизмов и материалов. В свою очередь в состав сметной стоимости фонда оплаты труда входят суммы затрат труда рабочих и затрат труда машинистов.

НР — это накладные расходы в смете. Это укрупненный норматив при определении сметной стоимости, поэтому он учитывается в составе смет в процентном соотношении.

Сметная прибыль, или СП, является так же, как и накладные расходы, укрупненным нормативом. И так же начисляется в процентах от ФОТ в сметной стоимости работ. К сметной прибыли относятся средства, которые идут на покрытие общих расходов строительной организации. Это могут быть расходы на развитие предприятия, материальные вознаграждения сотрудникам и т.д.

К дополнительным и лимитированным затратам относятся расходы на работы в зимнее время, непредвиденные расходы. Также в состав приведенной формулы сметной стоимости могут быть отдельно включены затраты на мебель и на приобретение оборудования.

Налоги являются неотъемлемой частью сметной стоимости на любой вид строительства. На сегодняшний день основным налогом, который включается в состав сметной документации, является налог на добавленную стоимость НДС. Размер НДС равняется 20%. Однако при определении сметной стоимости в данную статью затрат могут быть включены и прочие налоги, в зависимости от различных факторов.

Также следует отметить, что организации, работающие на упрощенной системе налогообложения, хоть и не являются плательщиками НДС, все же сталкиваются с данным налогом при расчете сметной стоимости строительных работ. В основном, такое случается при закупке материалов и оборудования и при эксплуатации машин и инструмента. Ведь при закупке и ремонте указанных ресурсов НДС включен в их стоимость. Поэтому при определении сметной стоимости СМР организация на УСН чаще всего учитывает в составе сметных форм сумму компенсации налога НДС.

Справка о сметной стоимости и акты выполненных работ

Важным этапом при определении сметной стоимости также можно считать и момент сдачи объекта в эксплуатацию. При завершении строительства любого объекта, как правило, составляются акты выполненных работ по унифицированной форме КС-2.

Акты КС-2 составляются на основании смет. То есть сметная стоимость, определенная еще на начальном этапе строительства объекта, является основополагающим элементом при определении сметной стоимости по факту завершения строительных работ.

Акт КС-2 имеет схожую структуру со сметой в табличной части. Это означает, что шифры расценок, наименования работ, а также стоимость отдельных ресурсов и прочих статей затрат должны соответствовать тем показателям, что были включены в состав сметной документации изначально. Изменение суммы договора по факту завершения работ чаще всего не допускается, или допускается при условии составления дополнительных смет, которые в свою очередь окажут влияние на общую сметную стоимость объекта.

В комплекте с актом КС-2 составляется и справка о сметной стоимости выполненных работ по форме КС-3. Форма КС-3 также является унифицированной и отражает в своем составе сумму акта или всех актов КС-2, предоставляемых на определенный промежуток времени. Кроме того, в КС-3 учитывается нарастающий итог, как с начала строительства, так и с начала календарного года, в течение которого составляется документация данного вида.

В завершение всего написанного выше следует отметить важность учета множества нюансов при определении сметной стоимости любого объекта. Помимо этого при вычислении цены строительства разнообразных объектов важно учитывать и решение такого вопроса, как рассчитать стоимость сметных работ на подготовительном этапе.

Итогом может стать то, что при произведении расчетов и на небольшой объект определенного вида строительства, и на целый комплекс строительных работ большое значение имеет корректно составленная сметная документация и обоснованность сметной стоимости.![]()

Методы определения сметной стоимости

Сметная стоимость строительства предприятий, зданий и сооружений — сумма денежных средств, необходимых для его осуществления в соответствии с проектными материалами.

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом. На основе сметной документации осуществляются также учет и отчетность, хозяйственный расчет и оценка деятельности строительно-монтажных (ремонтно-строительных) организаций и заказчиков. Исходя из сметной стоимости определяется в установленном порядке балансовая стоимость вводимых в действие основных фондов по построенным предприятиям, зданиям и сооружениям.

При определении стоимости применяются такие понятия, как: новое строительство, расширение, реконструкция, техническое перевооружение и поддержание мощностей действующих предприятий, а также работ по капитальному ремонту зданий и сооружений.

К новому строительству относится возведение комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, зданий и сооружений, а также филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе. Новое строительство осуществляется на свободных территориях в целях создания новой производственной мощности.

К расширению действующих предприятий относится строительство дополнительных производств на ранее созданном предприятии, а также возведение новых и расширение существующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих предприятий или примыкающих к ним площадках в целях создания дополнительных или новых производственных мощностей.

К расширению действующих предприятий относится также строительство филиалов и производств, входящих в их состав, которые после ввода в эксплуатацию не будут находиться на самостоятельном балансе.

К реконструкции действующих предприятий относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня и осуществляемое по комплексному проекту на модернизацию предприятия в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды.

При реконструкции действующих предприятий могут осуществляться следующие мероприятия:

— расширение отдельных зданий и сооружений основного, подсобного и обслуживающего назначения в случаях, когда новое высокопроизводительное и более совершенное по техническим показателям оборудование не может быть размещено в существующих зданиях;

— строительство новых и расширение существующих цехов и объектов подсобного и обслуживающего назначения;

— строительство на территории действующего предприятия новых зданий и сооружений того же назначения взамен ликвидируемых, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

К техническому перевооружению действующих предприятий относится комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой технологии и новой техники, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также по совершенствованию общезаводского хозяйства и вспомогательных служб. При техническом перевооружении действующих предприятий могут осуществляться установка на существующих производственных площадях дополнительного оборудования и машин, внедрение автоматизированных систем управления и контроля, применение радио, телевидения и других современных средств в управлении производством, модернизация и техническое переустройство природоохранных объектов, отопительных и вентиляционных систем, присоединение предприятий, цехов и установок к централизованным источникам тепло- и электроснабжения. При этом допускаются частичная перестройка (усиление несущих конструкций, замена перекрытий, изменение планировки существующих зданий и сооружений, а также другие мероприятия) и расширение существующих производственных зданий и сооружений, обусловленные габаритами размещаемого нового оборудования, и расширение существующих или строительство новых объектов подсобного и обслуживающего назначения (например, объектов складского хозяйства, компрессорных, котельных, кислородных станций и других объектов), если это связано с проводимыми мероприятиями по техническому перевооружению.

При этом допускаются частичная перестройка (усиление несущих конструкций, замена перекрытий, изменение планировки существующих зданий и сооружений, а также другие мероприятия) и расширение существующих производственных зданий и сооружений, обусловленные габаритами размещаемого нового оборудования, и расширение существующих или строительство новых объектов подсобного и обслуживающего назначения (например, объектов складского хозяйства, компрессорных, котельных, кислородных станций и других объектов), если это связано с проводимыми мероприятиями по техническому перевооружению.

К поддержанию мощности действующего предприятия относятся мероприятия, связанные с постоянным возобновлением выбывающих в процессе производственной деятельности основных фондов. В основном это относится к добывающим отраслям и производствам.

К капитальному ремонту зданий и сооружений относятся работы по восстановлению или замене отдельных частей зданий (сооружений) или целых конструкций, деталей и инженерно-технического оборудования в связи с их физическим износом и разрушением на более долговечные и экономичные, улучшающие их эксплуатационные показатели.

При составлении смет (расчетов) могут применяться следующие методы определения стоимости:

- ресурсный;

- базисно-индексный;

- ресурсно-индексный;

- на основе укрупненных сметных нормативов в т.ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

Ресурсный метод определения стоимости — калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне.

На различных стадиях инвестиционного процесса для определения стоимости в текущем (прогнозном) уровне цен используется система текущих и прогнозных индексов, дифференцированная по элементам технологической структуры капитальных вложений и по уровню укрупнения строительной продукции. Расчет индексов цен на строительную продукцию, учитывающих рыночные изменения ценовых показателей на материально-технические, трудовые и другие ресурсы, производится в порядке, указанном в письме Минстроя России от 13.11.96 № ВБ-26/12-367.

Приведение в уровень текущих (прогнозных) цен производится путем перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли (подотрасли), виду работ с последующим суммированием итогов сметного документа по соответствующим графам.

Ресурсно-индексный метод — это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Метод применения банка данных о стоимости ранее построенных или запроектированных объектов — это использование при проектировании объекта стоимостных данных по ранее построенным или запроектированным аналогичным зданиям и сооружениям.

(МДС 81-35.2004)

Как рассчитать стоимость строительства

- Назад ко всем блогам

- 22 ноября 2021 г.

Поделиться:

Наиболее важной частью прибыльных строительных проектов является правильное определение затрат. Если вы занижаете цену, то вы потеряете деньги. Если вы завышаете свои оценки, то, скорее всего, потеряете ставки. В любом случае, неверная смета расходов может разорить строителя или строительную компанию. Это может подорвать вашу прибыль или повредить вашей репутации.

Оценка стоимости может быть выполнена по нескольким причинам, для одного и того же человека или для разных людей, участвующих в строительном проекте. Каждая оценка стоимости имеет определенную цель в процессе строительства. Здесь мы объясним, как оценить затраты на строительство, чтобы вы могли получить работу, сохранить свою прибыль и улучшить репутацию своего бизнеса.

Что такое оценка стоимости строительства? Проще говоря, оценка стоимости строительства — это способ принятия решения о возможности выполнения работы, расчета предложения/предложения или составления бюджета проекта. Это помогает с планированием, размерами прибыли, управлением ресурсами и планированием. Он учитывает все затраты на строительство, необходимые для завершения строительного проекта — прямые и накладные расходы, а затем рассчитывает лучшую цену, за которую вы можете выполнить работу. Их подготовка вручную может занять много времени, а оценивающее программное обеспечение делает работу быстрее, проще и точнее.

Вы должны начать процесс оценки стоимости задолго до начала строительства, пока оно еще находится на стадии идеи. Если у вас нет представления о стоимости проекта, вы не сможете дать точную цитату или сделать выигрышную ставку. У вас нет возможности быть уверенным, что вы не берете на себя слишком много и получите ли вы прибыль или убыток. Смета стоимости строительства может быть пересмотрена после начала строительства, но подробная смета должна быть подготовлена до начала строительства, чтобы избежать каких-либо проблем или потерь.

Согласование объема проекта Первым шагом является согласование объема проекта или порядка величины. Здесь вы определяете ожидания вашего клиента, функцию проекта, сложность и дизайн. Вам также необходимо учитывать любые юридические или нормативные вопросы, которые могут повлиять на процесс строительства, местоположение проекта и такие вещи, как экологичность или любые другие особенности, которые должен включать проект.

После согласования объема проекта составляется проект. При оценке стоимости на этом этапе рассматриваются материалы и процесс строительства, чтобы определить наиболее рентабельный и практичный путь. Эскизная проектно-сметная документация является частью проектно-сметной документации, из которой формируются предложения.

Оценка затрат на строительство для предложенийПри составлении сметы расходов на строительство для предложения по проекту данные из строительных документов проекта, такие как проектная смета, предложения субподрядчиков, расчеты количества – материальные затраты, строительные процессы, прямые и косвенные затраты и Ваша маржа прибыли используется для более детальной оценки затрат. Чем выше общая стоимость вашей ставки при сохранении качества, тем выше ваши шансы на то, что ваша оценка ставки будет принята.

Для некоторых проектов это может быть последний этап. Несмотря на то, что ваша заявка была отклонена, у вас все еще есть расходы, связанные с подготовкой заявки. Поэтому не забывайте, что эти затраты тоже должны быть возмещены и, возможно, должны быть покрыты другими проектами, которые вы получили; косвенные затраты, которые должны быть учтены в будущих оценках.

Поэтому не забывайте, что эти затраты тоже должны быть возмещены и, возможно, должны быть покрыты другими проектами, которые вы получили; косвенные затраты, которые должны быть учтены в будущих оценках.

Смета контроля проекта составляется после подписания контракта, но до начала строительства строительных объектов. Это позволяет заранее планировать и прогнозировать проблемы, которые могут возникнуть. При хорошем управлении проектами контрольные оценки могут удерживать работу в срок и в рамках бюджета. Радовать владельцев проектов и инвесторов.

Кто отвечает за оценку затрат? Крупная строительная компания может иметь собственных специалистов по оценке стоимости строительства. Принимая во внимание, что строитель или субподрядчик могут подготовить свои собственные. Тем не менее, любой, у кого есть деньги или может быть капитал, связанный с успехом строительного проекта, должен быть заинтересован в стоимости проекта. Умные сметчики сэкономят себе много времени и нервов, используя программное обеспечение для оценки строительства, такое как наше Buildxact — программное обеспечение для оценки и управления строительством.

Умные сметчики сэкономят себе много времени и нервов, используя программное обеспечение для оценки строительства, такое как наше Buildxact — программное обеспечение для оценки и управления строительством.

Вам необходимо включить все, что связано с ценой, независимо от того, являются ли они косвенными или прямыми затратами. Ваши косвенные расходы будут включать в себя аренду и расходы на содержание вашего офиса, налоги, коммунальные платежи и расходы на создание предложений, в том числе не принятых. Прямые затраты включают оплату труда, материалов и оборудования. Давайте рассмотрим их подробнее.

Затраты на оплату труда Затраты на оплату труда являются одной из самых больших статей расходов в строительном проекте. Часто это составляет около 50% от общей стоимости проекта; что делает его важной частью, чтобы получить право. Чтобы получить стоимость рабочей силы, вам нужно знать, сколько времени потребуется для завершения проекта и за сколько времени он будет запущен. Эти соображения особенно важны для создания заданий, которые не запускаются в течение значительного периода времени или выполняются в течение длительного времени. Плохая погода и повышение заработной платы должны быть учтены, иначе у вас будет перерасход средств, и ваша прибыль пострадает.

Эти соображения особенно важны для создания заданий, которые не запускаются в течение значительного периода времени или выполняются в течение длительного времени. Плохая погода и повышение заработной платы должны быть учтены, иначе у вас будет перерасход средств, и ваша прибыль пострадает.

Смета количества — это подробный список всех материалов, необходимых для завершения строительного проекта. Например, двери, древесина, ковер, кондиционеры, гвозди, выключатели света, проводка, плитка и т. д. Материалы должны быть правильно подсчитаны и измерены, чтобы их фактическая стоимость не слишком сильно отличалась от сметной стоимости. Эти затраты на строительство имеют решающее значение для точной оценки.

Цены на материалы На основании объемной сметы можно определить общую стоимость материала. Это должно учитывать рост цен, скидки за количество и стоимость доставки. Будь то цена за единицу или линейная длина, точность стоимости материала важна для правильной оценки затрат на строительство.

Здесь мы рассчитываем стоимость оборудования, необходимого для выполнения работы. Независимо от того, покупаете ли вы что-то специально для работы, нанимаете ли вы это или уже владеете, связанные с этим расходы должны быть включены. Вы также должны учитывать расходы на эксплуатацию оборудования, его транспортировку и защиту, если вам нужно оставить его на месте.

Различные виды смет В строительной отрасли используются пять видов смет. Каждый из них создается по разным причинам и может выполняться как для одного человека, так и для разных людей, участвующих в проекте. Возможно, клиент хочет знать, что он может себе позволить, строитель должен убедиться, что он получает прибыль, строительная компания должна предоставить коммерческое предложение, или оценка инженера может показать, будут ли строительные материалы или методы строительства слишком дорогими. Каждая оценка имеет решающее значение и должна выполняться в нужное время, чтобы иметь оптимальное влияние на проект.

Первым шагом должна стать ТЭО. Здесь вы смотрите на порядок величины или объем проекта и определяете, стоит ли он вашего времени или нет. Возможно, он использует метод построения, для которого ваша компания не настроена, и его внедрение было бы слишком дорогостоящим, тогда сейчас самое время узнать об этом, прежде чем вы потратите на это слишком много времени.

Это наименее точная оценка, выполненная для строительного проекта, и в основном основана на исторических данных или предыдущем опыте. Основная цель — понять, стоит ли вам вообще думать о продолжении проекта или нет.

Промежуточная смета После того, как вы решили, что проект выполним, вы хотите создать промежуточную смету или базовую смету. В этой оценке более подробно рассматривается размер, объем и сложность строительного проекта, а также рассматриваются любые проблемы или проблемы, которые могут возникнуть. Это все же не совсем точная оценка, она основана в основном на знаниях, предыдущем опыте и исторических данных, а не на целенаправленной, фактической информации.

Сейчас чертеж или проектные данные включаются в смету расходов. Предварительная смета классифицирует затраты и начинает рассматривать детали дизайна. Здесь необходимо выявить ошибки в расчетах и исправить их.

Смета по существуСмета по существу создается после согласования проекта и добавляет в процесс более точные материальные затраты. На этом этапе можно обменивать материалы, чтобы уменьшить затраты, или это может показать, что бюджет может позволить использовать золотую отделку вместо серебра. Это время, когда следует внести последние изменения.

Окончательная оценка Последний шаг – окончательная оценка. Он создается после подписания контрактов и внесения всех изменений. На этом этапе все должно быть согласовано и определены детали. Это наиболее точная из оценок, и ее можно было бы более точно назвать точным расчетом затрат. Как только это будет завершено, можно приступать к строительству здания.

Традиционно смета строительных работ выполнялась с помощью ручки, логарифмической линейки и калькулятора. Они потребовали много знаний и навыков от сметчика. Не говоря уже о времени, которое они потратили, это могут быть месяцы или даже год работы, прежде чем контракты будут подписаны или начнется строительство. Оценки, сделанные вручную, были подвержены ошибкам, и слишком много ошибок могут привести строительную компанию к банкротству. Делая весь процесс немного пугающим.

Добавление электронных таблиц сделало оценки для небольших строительных проектов немного проще и легче для чтения, но они по-прежнему подвержены ошибкам и зависели от навыков их создателя. К счастью, технологии значительно повысили точность и скорость оценки стоимости строительства.

Улучшите процесс оценки с помощью программного обеспечения для оценки стоимости строительства Сегодня вам не нужно иметь многолетний опыт и множество контактов в строительной отрасли, чтобы выполнить оценку стоимости строительства. Имея минимальные знания и правильное программное обеспечение для оценки зданий, даже вы можете создать его. Программное обеспечение, такое как Buildxact для оценки и управления строительством, ускорит весь процесс на 80% и даст более точную оценку стоимости. Наше программное обеспечение может предоставлять точные оценки, создавать качественные предложения, контролировать проект, планировать работу и многое другое.

Имея минимальные знания и правильное программное обеспечение для оценки зданий, даже вы можете создать его. Программное обеспечение, такое как Buildxact для оценки и управления строительством, ускорит весь процесс на 80% и даст более точную оценку стоимости. Наше программное обеспечение может предоставлять точные оценки, создавать качественные предложения, контролировать проект, планировать работу и многое другое.

Независимо от того, являетесь ли вы строителем с небольшим бизнесом или частью крупной строительной компании, ваш бизнес будет пожинать плоды, используя программное обеспечение для оценки. Вы получите более точные оценки, создадите лучшие предложения или котировки, сохраните свою прибыль и создадите хорошую репутацию строителя. Все это на 80% быстрее, чем раньше.

Сделайте себе одолжение и свяжитесь с нашей дружной командой в Buildxact и закажите демонстрацию или получите 14-дневную бесплатную пробную версию нашего программного обеспечения для оценки и управления строительством. Позвольте нам делать то, что мы делаем лучше всего, вернуть вам ваше свободное время.

Сопутствующее содержимое

Комплексное программное обеспечениеBuildxact специально разработано, чтобы помочь небольшим строителям и ремонтникам легко начинать, планировать и завершать проекты в одной системе, без необходимости переключаться между различными типами программного обеспечения.

Лучшее программное обеспечение для оценки строительства и управления проектами — это то, которое соответствует потребностям вашего бизнеса. Если вашему строительному бизнесу нужна помощь в управлении проектами, существуют такие программы, как Buildxact, которые предлагают инструменты управления проектами, помогающие сотрудникам работать более эффективно.

Чтобы помочь вам в этом, мы отсчитываем 7 наших любимых программных продуктов, которые дополнят ваши существующие инструменты, чтобы ваши строительные бригады могли двигаться вперед и добиваться успеха.

Программное обеспечение для управления проектами повысит эффективность вашего бизнеса во всех сферах, поможет вам работать эффективнее, а не усерднее, а также высвободит время и деньги, чтобы вы могли сосредоточиться на росте своей компании. Сейчас самое время.

В этом блоге рассказывается о различных функциях и преимуществах программного обеспечения для управления строительством Buildxact, включая расчеты и планирование.

Деловые решения принимаются или проигрываются в зависимости от их окупаемости. То же самое, если вы небольшой строитель или ремонтник, стремящийся увеличить прибыль и вывести свой бизнес на новый уровень. Инвестирование в облачное программное обеспечение для строительства — экономически эффективный способ воплотить это в жизнь.

Пандемия вынуждает строительную отрасль развиваться больше, чем когда-либо, и это включает в себя технологии, будь то новые или усовершенствованные. Независимо от размера вашего бизнеса, составьте план изменить методы ведения бизнеса, потому что этого ожидают ваши клиенты.

В этом блоге объясняются важные шаги для развития вашего бизнеса по строительству домов на заказ и работы с мышлением, ориентированным на развитие бизнеса.

Подписаться на Buildxact

14-дневная бесплатная пробная версия

14-дневная бесплатная пробная версия

Будьте в курсе Buildxact

Что вы ищете?

Поиск

продуктов | Данные RSMeans от Gordian

Переключить навигацию

Поиск

Бесплатная пробная версия

Посмотреть как Сетка Список

Позиции 1-12 из 190

Показывать

12 24 36

на страницу

Сортировать по Должность наименование товара Цена Выбор продукта Этикетка продукта Установить нисходящее направление

Посмотреть как Сетка Список

Позиции 1-12 из 190

Показывать

12 24 36

на страницу

Сортировать по Должность наименование товара Цена Выбор продукта Этикетка продукта Установить нисходящее направление

Магазин по

Варианты покупок

- Категория

- Цена

- 1 000,00–1 999,99 долларов США 33 Предметы

- 2000,00–2999,99 долларов США 6 Предметы

00 — $999.99″> 0,00–999,99 долларов США 146 Предметы